先日記事に書いた、日銀の政策金利0.25%への金融政策変更について、SNS上では経済学者を含めて大半の人々が「金融引締めだ」と批判しています。

この金融政策変更が正しいか否かは、結果を見てみないと分かりませんが、少なくとも「金融引締め」という解釈は誤りなので、この記事で簡単に解説したいと思います。

先日の記事でも紹介しましたが、

7月金融政策決定会合で政策金利0.25%に引き上げ決定、国債買取減額も

2024年7月31日の日銀の金融政策決定会合の公報と同時に「経済・物価状勢の展望」という報告が公開されました。

https://www.boj.or.jp/mopo/outlook/gor2407a.pdf

このPDF文書の最後に政策金利を引き上げた理由が解説されています。

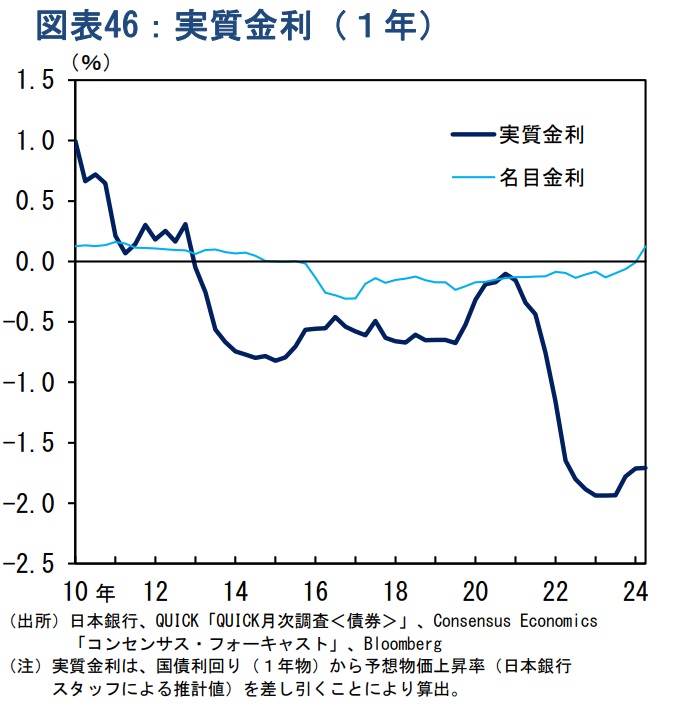

実質金利と、名目金利は以下の関係があります。

実質金利 = 名目金利 - 予想物価上昇率

これまでの名目金利と実質金利の推移が以下のグラフになります。

https://www.boj.or.jp/mopo/outlook/gor2407b.pdf

インフレ率が上がるにつれて、実質金利が下がっている事が分かると思います。

実質金利が下がるということは、金融緩和を加速していることになります。

インフレ率が目標の 2.0% に近づいて行くと、金融緩和の速度を落とさなければ、2.0%の適正インフレ率にたどり着いた時に、インフレ率の上昇を止めるのに時間がかかってしまいます。

だから、2.0%の適正インフレ率に近づくほど、金融緩和の速度を減速しなければなりません。

仮に百歩譲って「少しぐらいインフレ率が2.0%を超えても、後で引締めて調節すれば良い」という意見を肯定したとしても、現状で金融緩和を加速する道理は無いはずです。

せめて、等速であるべきでしょう。

実質金利はどんどん低下し、金融緩和は加速していました。

政策金利を少し引き上げて、金融緩和を適度に減速するのは当然だと、私は思います。

実質金利のグラフを見る限り、現在の実質金利はマイナス1.7%ぐらいに見えます。

政策金利を0.25%に引き上げても、実質金利はマイナス1.45%といったところではないでしょうか。

金融緩和を適切な速度に調整するなら、もっと政策金利を引き上げなければならないでしょう。

以上、実質金利と政策金利の話でした。