3月19日に日銀から政策委員会・金融政策決定会合の結果が発表されました。

報道機関は「マイナス金利解除と金利引き上げ」という意味の報道を繰り返しています。

これは日銀関係者からリークされたと思われる謎の情報による事前報道でも同様です。

金融政策決定会合の内容

政策委員会・金融政策決定会合の結果は以下になります。

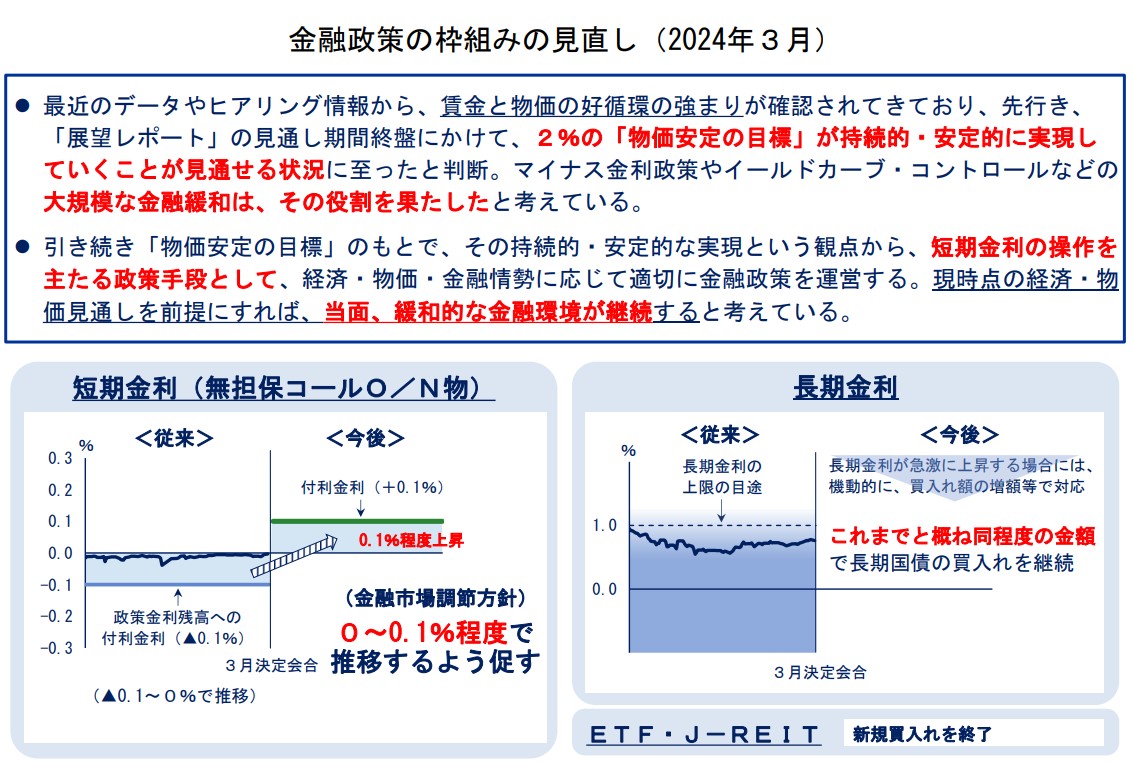

日銀公表資料「金融政策の枠組みの見直しについて」からの引用

金融市場調節方針等については、以下のとおりとすることを決定した。

(1) 金融市場調節方針(賛成7反対2)

次回金融政策決定会合までの金融市場調節方針は、以下のとおりとする。

無担保コールレート(オーバーナイト物)を、〇~〇.1%程度で推移するよ う促す。

(2) 長期国債の買入れ(賛成8反対1)

これまでと概ね同程度の金額で長期国債の買入れを継続する。長期金利が急激に上昇する場合には、毎月の買入れ予定額にかかわらず、機動的に、買入れ額 の増額や指値オペ、共通担保資金供給オペなどを実施する。

(3) 長期国債以外の資産の買入れ(全員一致)

① ET FおよびJ-REI Tについて、新規の買入れを終了する。

② CP等および社債等について、買入れ額を段階的に減額し、1年後をめどに 買入れを終了する。

(4) 貸出増加支援資金供給等の新規実行分の扱い(全員一致)

貸出増加支援資金供給、被災地金融機関支援オペ、気候変動対応オペについ ては、貸付利率を〇.1%、貸付期間を1年として実施する。貸出増加支援資金 供給については、貸出増加額と同額までの資金供給が受けられる仕組みとする。

金融政策決定会合へのリンク

以下は同資料へのリンクです。

金融政策変更の概要

うーんと、簡単に説明すると、

「日銀当座預金のマイナス金利を解除する」

「短期金利国債のマイナス金利を解除する」

「長期金利の買い入れは、これまでと同様に行う」

「ETF等民間金融商品の買い入れ操作は中止」

短期金利は、0.0%から0.1%程度、10年物国債金利は、以前から1.0%以下程度にコントロールするということになります。

株式など民間債券を買い入れる質的緩和は終了で、国債買い入れを行う量的緩和は継続です。

これだけ見ると短期金利をマイナスからプラスに引き上げるので、金利引き上げ・金融引締めと、受け止めてしまうと思いますが、そうはなりません。

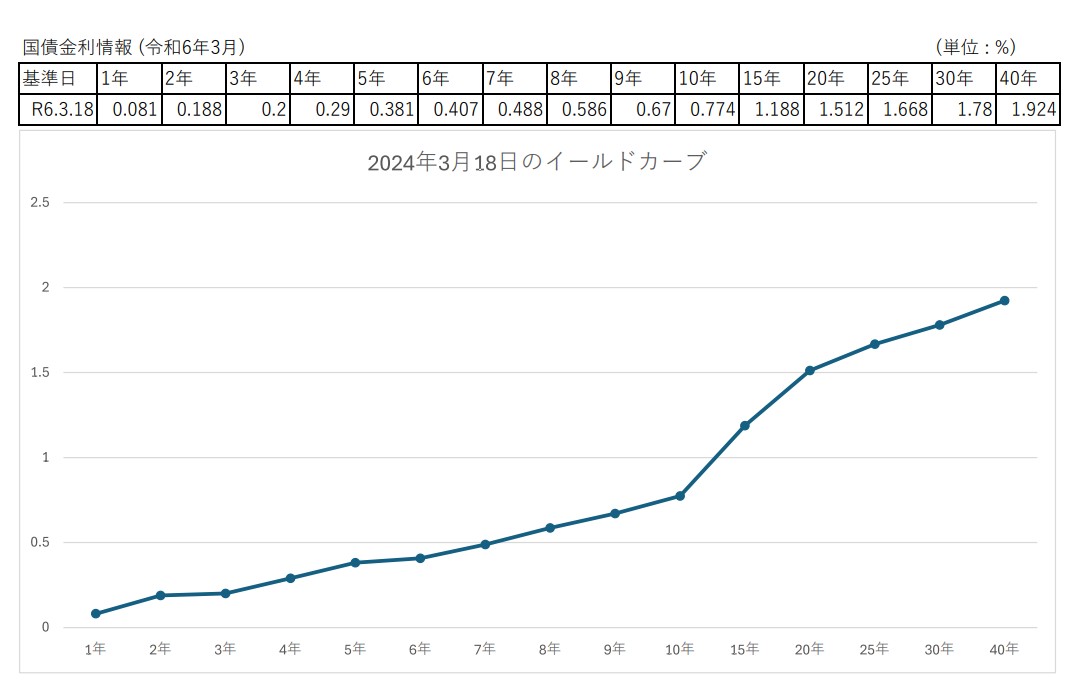

試しに今のイールドカーブと国債金利水準を見てみましょう。

ご覧のように「1年物国債金利」は既にプラス 0.081% になっており、「10年物国債金利」は、プラス 0.774% になっています。

短期金利は、既にプラス金利で運用されております。

10年物長期金利も、以前の金融政策柔軟化のときから、1.0%を上限に柔軟に運用するとしており、しばらく前から0.7%程度の水準で運用されています。

以前のYCC柔軟化の再修正の記事はこちらです。

これを、今回の金融政策変更を比較すると、今後も長期金利水準は変わらない事が分かると思います。

つまり、マイナス金利を解除しても、これまでの金融緩和(量的緩和)は継続する事になります。

また、最近の株価高騰で、ETF等民間債券の購入も形骸化しており、同時に株価が健全に高騰している状況で、日銀が株を購入する事は市場を歪めるだけで不適切であります。

状況的に日銀の株式・民間債券購入(質的緩和)は既に行われていません。

この辺の話は、後藤達也さんが解説しています。(無料記事)

あまり意味の無いマイナス金利

日銀当座預金のマイナス金利については、当初は民間金融機関が日銀に預けている預金を、減らして民間に通過を還流させる金融緩和措置として、日銀当座預金の金利の一部をマイナスにしていましたが、この措置は期待した効果を発揮することなく、日銀当座預金残高は減少しなかった経緯があります。

だから、日銀当座預金のマイナス金利は、もっと以前から解除しても良かったのです。

短期国債の金利のマイナス金利についても、以前から批判的意見がありました。

現在の日銀審議委員の安達誠司さんが、2019年に「マイナス金利は金融引締めの方に作用する」という説明をしています。

コロナ禍の緊急経済対策のように政府が国債を新規発行して、国債の量が増えていくなら、マイナス金利国債を日銀が買い入れても、通貨の量が増えますから、金融緩和効果を生みます。

しかし、今のように政府が新規の国債を発行しない(赤字国債や建設国債を除く)場合は、量的緩和は「民間の国債と、日銀の通貨を交換する」ことにより、広義のマネーストックの価値を下げる操作と言えます。

(貨幣量を示すマネーストック広義流動性には国債が含まれます)

このとき、もし日銀が買い入れる国債の金利がマイナスの場合は、価値の低い「マイナス金利国債」と、「金利ゼロの通貨」とを交換する事になるので、広義のマネーストックの価値は上がってしまいます。

これが「量的緩和が金融引締め効果を生じる」という意味です。

つまり、現状で金融緩和(量的緩和)を継続する上で、マイナス金利を維持するメリットはあまり無いわけです。

金利を上げると金融引締めになってしまいますから、金利を上げる事はできませんが、今回の金融政策変更では、先に説明したように金利の引き上げは行いません。

金利は既にプラス水準で運用されています。

為替は円安、株価は上昇

金融政策決定会合の結果を受けて、為替は円安に振れ、株価は上昇しました。

これを見て「市場関係者は良く見ているな」と思いましたね。

日銀が金融政策変更の発表で、「これからも金融緩和を継続します」と説明しているのですから、円安と株価高騰になるのは当然だと思います。

金融引締めに転換する心配は無い

今回の日銀の発表を見る限り、今のところ日銀が金融引締めに方向転換する可能性は無いと思います。

報道機関どころか、エコノミストや経済の専門化ですら、今回の発表を利上げや金融引締めと誤解している人が多く見られます。

この状況では、私でも誰の解説を信じて良いのか分からなくなります。

リークされた情報すら適切に使えない報道機関

今回、最も呆れたのは、自然に何物かが日銀の政策決定会合の内容を、リークして新聞社が報道していたにもかかわらず、「マイナス金利解除」を「金融引締め」と誤解して報道しており、本来重要な「金融緩和の継続」の部分を正しく報道できていなかったことです。

リークという反則技を使っていながら、正しい報道ができないというのは、報道機関としてあまりにも無能ではないでしょうか。

報道機関各位の経済報道は、信頼できないと立証したようなものです。

さらに、言えばリークは違法行為です。

遵奉精神の面から見ても、信頼できません。

政府もデフレ脱却したとは思っていない

政府は以前から「デフレ脱却のチャンス」とは言っていますが、デフレ脱却したとは言っていませんし、今回の岸田総理のコメントを聞いても、「金融緩和が終了した」とは認識していないと思います。

「政府としては、異次元の金融緩和政策について、現下の情勢を踏まえた新たな段階へ踏み出すと同時に前向きな経済の動きをさらに確実なものとするとの観点から、緩和的な金融環境が維持されることになったことは適切であると考えており、現時点で見直すことは考えていない」

岸田総理も「緩和的な金融環境が維持されることになったことは適切である」と言っていますからね。金融引締めとは認識していませんよ。

今回は、報道機関と一部のエコノミストなどが、勝手に勘違いして、利上げ・金融引締めへの転換と誤解して騒いでいるだけで、元々無意味なマイナス金利を解除しただけで、金融緩和の方針に変わりは無いのです。

「利上げ・金融緩和終了」という報道の内容を真に受けないようにご注意ください。