報道機関では、相変わらず日本経済についての悲観的なデタラメが報道される傾向にあります。

また、企業の人々の経済認識もかなり不正確なものが多いです。

特にデフレやインフレの概念に対する誤解や、人手不足経済についての認識不足が目立ちます。

先日、日銀の内田副総裁の講演が日銀広報で公表されました。

この講演内容の「日本経済の転換点にあって」の部分が、現在の日本経済の状況と、これからどのように変化していくかを、分かりやすく説明していますので、このブログで紹介したいと思います。

特に、これからどんなビジネスを展開していけば良いのか考える上で必須とも言える内容です。

資料はPDFファイルです。

以下のリンクから日銀の該当PDFファイルを参照できます。

最近の金融経済情勢と金融政策運営(奈良県金融経済懇談会における挨拶)2024年2月8日

この記事の特に、ご紹介したい「日本経済の転換点にあって」の部分を以下に丸ごと引用します。

PDFを参照するのが面倒な方は、こちらをどうぞ。

以下の「日本経済の転換点にあって」は全てPDFからの引用です。

日本経済の転換点にあって(日本銀行副総裁 内田 眞一) – 引用

さて、日本経済は、デフレ経済からの脱却に向けて、大きな転換点にあります。以下では、現在生じている変化を、90 年代以降の日本経済の歴史の中に位置づけてお話しし、その変化の中における企業経営のあり方について、考えてみたいと思います。僭越な申しようもあるかと思いますが、論点をシャープにするため、お許しください。

(日本経済の低迷とデフレ)

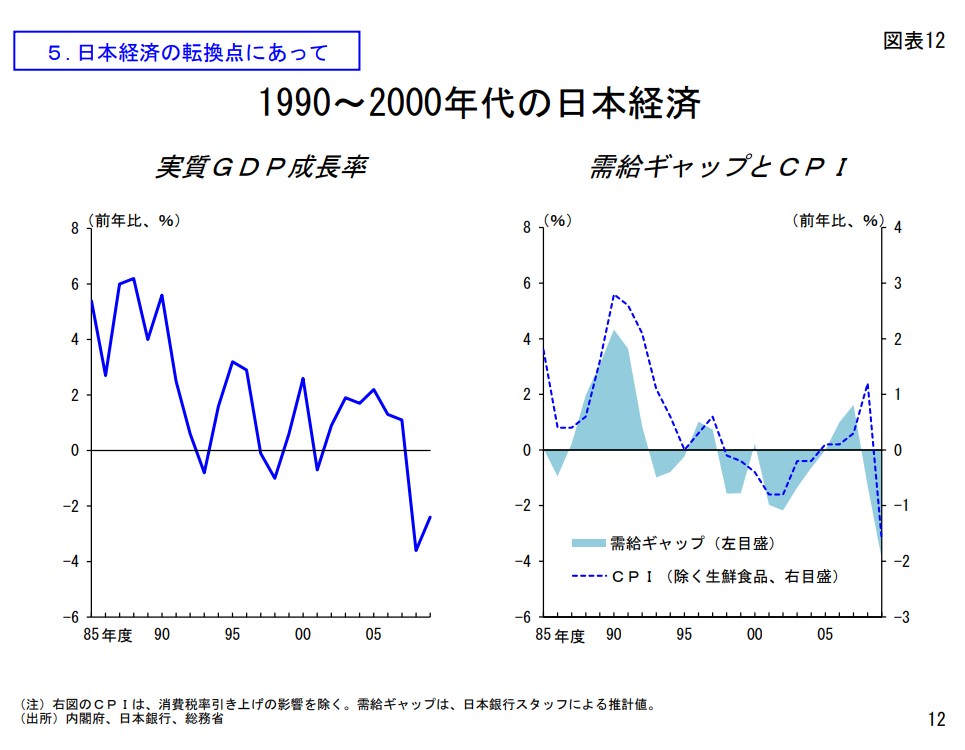

図表 12 をご覧ください。90 年代以降、日本経済は、バブルの崩壊とその後の金融危機を経験し、人口減少への対応や、新興国の台頭によるグローバル化への適応がうまくいかなかったこともあって、トレンドとして成長率が下がり、かつ慢性的な需要不足に陥りました。物価上昇率は、98 年からマイナスになり、15 年間にわたってデフレが続きました。金融政策面では、金利をゼロ%まで引き下げても十分な緩和効果を得ることができず、インフレ率を持ち上げることができませんでした。不足する需要を補うために大規模な財政支出が行われ、また、企業倒産を防ぎ、雇用を守るために、各種の補助金や制度金融が実施されました。こうした状況では、企業が、前向きの投資よりも、内部留保を優先し、現預金を蓄えることは、当然の自衛措置でした。

特に 2008 年のリーマンショックは、それ以前にリスクを取って投資等を行っていた企業には厳しいものとなり、その後は、「無理な拡大は目指さず、次にショックが来ても耐えられるコスト体質を作る」という縮小均衡的な方向がさらに強まりました。

(大規模な金融緩和)

これに対する根本的な解決策が「成長力の強化」であることは自明です。

しかし、その成果が出るまでには時間がかかります。そこに 2011 年の東日本大震災がなり、いわゆる「6重苦」といわれる状況になりました。この状況で、日本銀行として、できることをぎりぎりまで模索した結果が、13 年の「量的・質的金融緩和」にはじまる大規模緩和でした。潜在成長率と予想インフレ率がともに低い状況では、経済に中立的な金利はきわめて低くなりますので、十分な金融緩和の効果を得るには、金利を大きく引き下げる必要があります。何らかの方法で、金利の「ゼロ%の壁」を乗り越えなければなら

ず、短期金利をマイナスにするか、中長期の金利を押し下げるか、どちらかが必要でした。そして結局、この両方を導入することになります。もちろん、これらは副作用を伴うものであり、「やらなくて済むなら、やらない方が良いこと」ですが、「ではどうするのか」という宿題は残ったはずです。

さらに、海外では、リーマンショック後に、米国が量的緩和(QE)を導入し、多くの国が非伝統的政策を行いました。私自身は、中央銀行界全体として、どこまで非伝統的な政策を行うべきであったかは、歴史的に問われるべき問題だと思っていますが、個々の中央銀行としてはそれを前提に考えるしかありません。こうした内外の情勢を前提とした場合に、日本銀行として、非伝統的なことはしない、という選択肢はなかったと思っています。もちろん、個々の手段が、効果と副作用を比較して適切だったかは、虚心坦懐に評価していきたいと思います。

(人手不足とグローバルなインフレ)

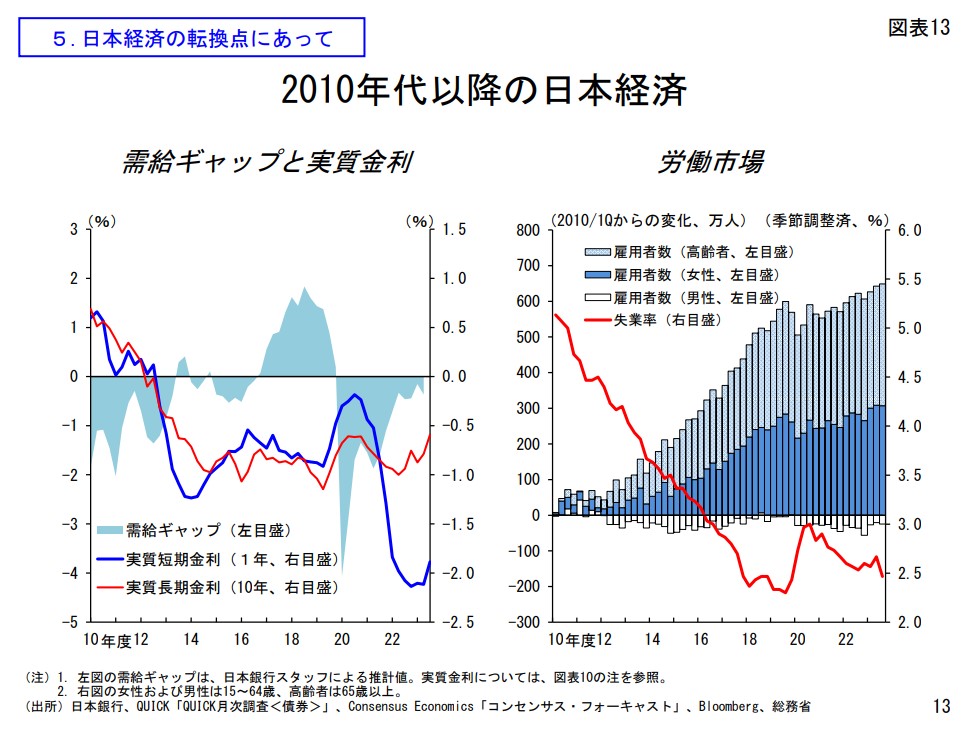

図表 13 をご覧ください。量的・質的金融緩和や、その後のマイナス金利、イールドカーブ・コントロールのもとで、実質金利は短期・長期ともに大幅なマイナスで推移し、自然利子率がいくら低いとはいえ、相当に緩和的な状況を作り出しました。その結果、需要不足は解消し、失業率は大きく低下しました。労働供給面では、女性と高齢者の労働参加率が高まることで対応し、雇用は大幅に増えました。その後、次第にこうした労働供給の余地は狭まっていき、コロナ禍前の 17~18 年には、人手不足が問題になりました。

このように、金融緩和によって経済に強い刺激を与えて、需要を増やし、労働需給がタトな状態にすることで、企業などの行動を促すことは、この間の大規模緩和の狙いそのものです。こうした戦略は、一般に「ハイプレッシャー・エコノミー戦略」と呼ばれます。日本銀行は、大規模緩和のかなり早い段階から、「デフレ経済から脱却していく過程では、人手確保の競争は激しくなるはずであり、環境変化を先取りした企業が優位性を確保できる」という趣旨のことを発信していました。実現するのに時間がかかってしまいましたので、企業の皆さんにとって参考にするには、少し早すぎたかもしれませんが、大きな流れとして、そのようになりました。実際に、人手不足への対応は、企業変革や生産性向上のドライバーとなりうるものであり、省人化投資を行ったり、お金にならない非効率なあるいは過剰なサービスをやめる、といった動きが広がっていきました。その後、コロナ禍で見えづらくなりましたが、底流としては、こうした動きは継続していたと思います。

コロナ禍からの回復過程では、世界的なインフレが生じ、わが国にもコストプッシュ型の物価高をもたらしています。これはもちろん望ましくないことですが、人手不足の素地があるもとで、昨年春の賃上げにつながりました。

現在のタイトな労働市場は、こうした背景を持つものですから、容易に変わるものではありません。企業は、そのことを前提に、価格戦略を含めて、経営を行う必要があります。

(人手不足経済のもとでの企業経営)

私は、ここにようやく、わが国経済の「成長力の強化」という根本的な問題を解決する糸口が見えてきたと思っています。人手不足は、個々の企業にとっては困ったことだと思いますが、同時に、チャンスでもあります。賃金を継続的に上げていける収益モデルを作れるかどうか、そして働く人に選ばれる企業になれるかどうか、「働く人の眼」を基準に、個々の企業の変革と新陳代謝が進みます。もちろん、資本主義は競争を伴うものである以上、すべての人にとって良いということにはなりません。「新陳代謝」という言葉は、通常ポジティブな文脈で、あえて言えば多少安易に、使われることがあるように思いますが、生の現実としては、一定数の企業の減少を意味するものです。「無理さえしなければやっていけた」デフレ期の方が良かったという声がでてくるかもしれません。しかし日本経済全体としては、人口が減少する中で、このダイナミズムがなければ、成長力の回復は見込めないのですから、できるだけ移行コストが小さい形で新陳代謝を進めていくというのが、現実的な解決だろうと思います。人手不足を契機とする新陳代謝は、失業を生みにくいいう点で、相対的に移行コストが小さいものです。それでも、働いていた人たちが、すぐに全員、違う仕事に就くことができるとは限りませんので、痛みは伴います。こうした意味で、最近、「その企業で働く従業員」に魅力を感じて、M&Aや事業承継を行うケースが増えているのは、心強い動きです。地域に密着し、多くの企業と接点を持つ地域金融機関に、ネットワークの役割を期待したいと思います。

(デフレ期のノルム)

この間、デフレからの転換に際して、経営戦略の障害になってきたのが、「賃金・物価は上がらない、変わらない」という社会的な慣行・ノルムです。企業の皆さんは、デフレのノルムのもとでは、「良い物を作って価格を上げる」という方向に向かいにくかった、と口を揃えます。ただ、このノルムが、経済にどのような経路で悪影響を及ぼしたのかは、必ずしも自明ではありません。経済学の目から見れば、全体のインフレ率がどうであれ、個々の商品の相対価格を変えることは可能なはずです。

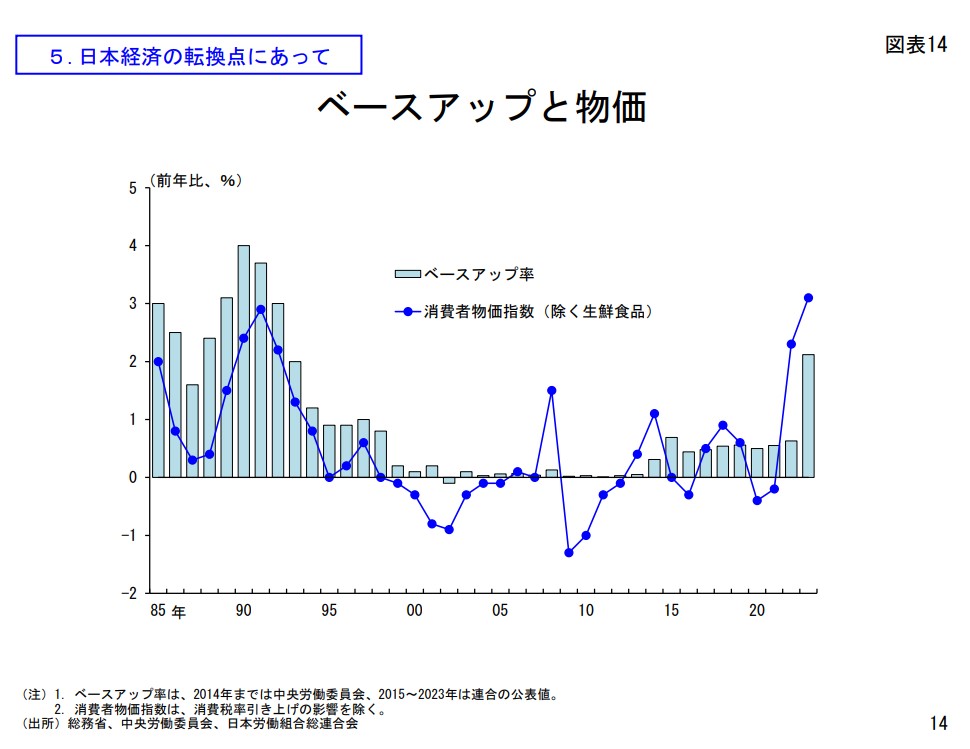

図表 14 をご覧ください。論拠になりそうな候補のひとつは、こうしたノルムが変われば、賃金の調整がしやすくなるだろうという点です。今でも企業の皆さんが「ベアは固定費になるので、一時金で」と言われることがありますが、これはデフレあるいはゼロインフレを前提とした考え方です。毎年2%程度の物価上昇率が続く経済、つまり欧米や 80 年代の日本のような経済では、ある年ベアを上げすぎたとしても、翌年以降のベアで調整できるため、固定費にはなりません。そして、全体としての名目賃金が毎年上がるようになれば、個々の企業にとっては、業績等に応じて、あるいは、例えば若年層や専門人材獲得などのために、より柔軟な賃金の調整が可能になります。この点は、デフレ期のノルムを変えるメリットと言えます。ただ、これが社会のゲームチェンジャーなのかというと若干違和感もあります。

私は、デフレ期のノルムというものは、「賃金や物価が上がらない」という現象に代表させて語られているけれども、その背後にある経済的・社会的・政治的な構造も含んだ複合的なものとして捉える必要があると考えています。

すなわち、過当競争と慢性的な需要不足、労働需給の弱さと雇用への不安、さらには「それでも何とかやっていけるようにしていた」各種のセーフティ・ネットなどです。中でも、「賃金を上げなくても人を雇えたこと」が決定的だったのではないかと思っています。この 10 年、デフレではない状況になったにもかかわらず、このノルムをなかなか解消できなかったのは、労働供給面の対応余地が残っていた中で、これが絞られ、本当の「人手不足経済」が実現するまでに、時間がかかったからだと思います。

その意味では、現在、海外発のコストプッシュがきっかけとはいえ、実際に賃金が上がり、今度こそ、日本経済が変わる素地が整ってきたと感じます。

デフレ期の考え方や慣行から脱却し、賃金と物価が上がる経済、そしてそれが可能なビジネスモデルを企業が工夫し、それに成功した企業が働く人から選ばれることで、全体としても成長力が高まる経済、が実現できるチャンスが巡ってきています。この変化の動きをしっかりと支え、定着させていけるように、金融政策の運営においても、安定した、緩和的な金融環境を維持していきたいと思います。「金利のある世界」は、日本銀行が金利を上げることで実現するものではありません。経済と物価の状況が改善し、金利を上げることがふさわしい状況を実現してはじめて可能になるものです。

ここで引用を終わります。

デフレ脱却の時期が近づいている

今のところ、需給ギャップは少しマイナスですし、物価上昇に賃金上昇が追いついておらず、まだデフレ脱却したとは言えない状況ですが、内田副総裁の説明にあるように、企業の値上げや、賃上げの動きが加速しており、同時に人手不足も順調に進んでいます。

需給ギャップのマイナスを埋める17兆円の財政出動は、既に国会決議しており、今年後半から年末には需給ギャップは適正なプラス値になる事が予想されます。

能登半島の震災は、大変大規模な痛ましい被害をもたらしましたが、岸田政権と自衛隊の対応は迅速で、政府も予備費の拡大で復興予算を確保する事を明言しています。

今年度だけでも1兆円は出るでしょう。

来年や関連歳出も含めると2兆円は復興の財政出動が期待できると言われています。

震災被害者には、心から同情しますし、命を落とされた方には、ご冥福をお祈りします。

しかし、震災復興予算は、需給ギャップが少しマイナスの現状では、復興需要の拡大をもたらし、デフレ脱却の圧力を生みますので、マクロでは「怪我の功名」と言えます。

少子化対策の支援金の財源を健康保険料に上積みして徴収する政策は、良くないと思いますが、徴収は2026年以降なのでデフレ脱却の妨げにはなりません。

現在出てきている経済政策の内容では、デフレ脱却を妨げる内容は、存在しません。

順調に進めば、デフレ脱却できると思います。

内田副総裁の説明にあるように、今の日本経済は、デフレ経済からインフレ経済への転換期に入ろうとしています。

デフレ時代の企業の常識は、廃れて、インフレ経済の常識に切り替えて行かなければならない局面を迎えています。

デフレマインドを捨て、インフレ経済に適応できない企業は、市場から退場する事が避けられません。

例えば、デフレ経済では、「物やサービスが、なかなか売れない」「労働者は、たくさん余っている」のが常識でしたが、インフレ経済では「物やサービスは提供すれば売れる」「労働者は募集しても、なかなか採用できない」状況になります。

販売業者と消費者の関係は、販売業者が消費者を選び、カスタマーハラスメントなど悪質な消費者はお断りするのが常識になります。

発注企業と下請け企業の関係も、下請けが良質な発注元企業を選ぶ状況になります。

景気が良くなり雇用は増加し、労働者はより賃金が高く待遇の良い企業を選ぶようになります。

消費者や発注元は、「買いたい物やサービスがなかなか買えない」状況になります。

デフレ経済とは、全く逆の経済環境になります。

内田副総裁は、そういった日本経済の転換の事を伝えています。

日本企業全体が影響を受ける事ですので、事前に警告しているわけです。

企業人は、このことをよく考えておくべきでしょう。

YCCは意外と長引くかも知れない

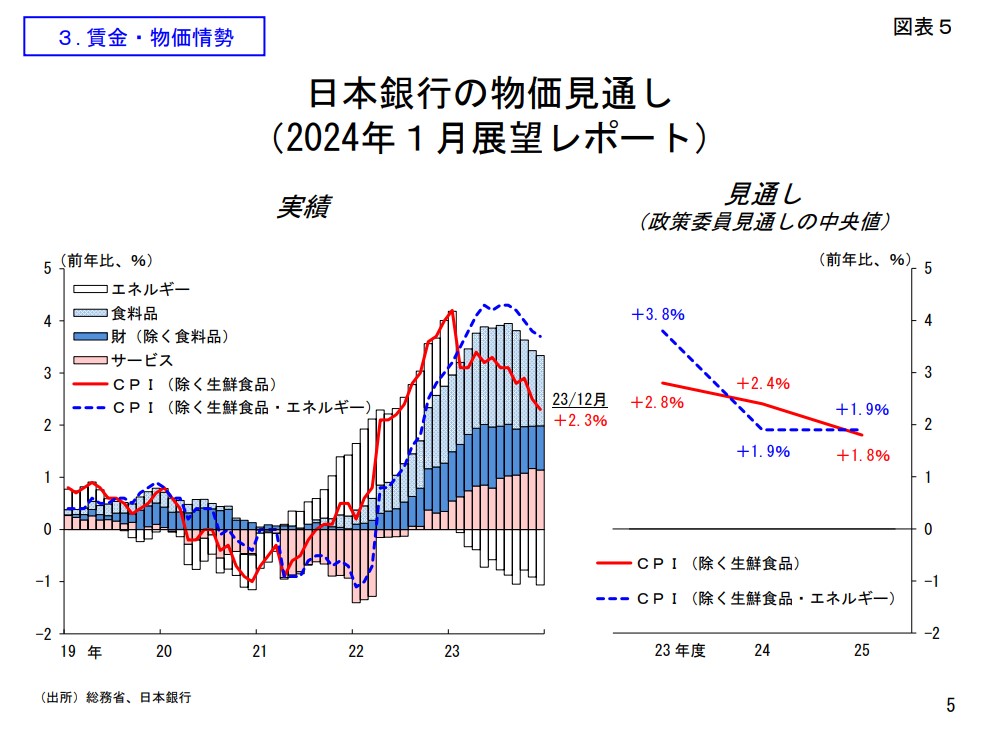

同一の資料の「図表5」を見ますと、日銀の予想するインフレ率は、必ずしも楽観的なものではないようです。

CPI(除く生鮮所品・エネルギー)の見通しを見ますと、24年度と25年度の予測値は、どちらもインフレ目標2.0%の一歩手前の、1.9%になっており、完全なインフレ目標達成によるデフレ脱却には少し及ばない事が、予想されています。

インフレ率が1.9%だと、雇用も完全雇用の少し手前になりますので、好景気でもまだ僅かに、働ける失業者が残る状態になります。

日銀の予想が、1.9%なら金融緩和は、25年までは継続する事になります。

26年の時点では、どうなるかわかりません。

日銀のYCCは、しばらく継続することになるでしょう。

日本の報道機関は、やたらに「マイナス金利解除」「金融政策正常化」「金利引き上げ」を煽り立てていますが、今の需給ギャップやコアコアCPI等を見る限り、日銀がYCCと金融緩和を解除する事は考えられません。

日銀の広報でも、YCCと金融緩和はしばらく継続する事を、繰り返し説明しています。

日本の報道機関もいい加減に、現在の日本経済の状況を把握していただきたいものだと思います。

いたずらに金融市場の不安定化を誘うような、不正確な報道は辞めて頂きたいと思います。