日本経済は緩やかに回復している

現在の日本経済は、エネルギー価格や食料の価格高騰を中心としたコストプッシュの影響で停滞しているように見えますが、日銀の広報を見る限り、全体としては比較的良好のようです。

【挨拶】中村審議委員「わが国の経済・物価情勢と金融政策」(兵庫) – 日本銀行 Bank of Japan

一部引用

日本経済は、緩やかに回復しています。企業部門では、海外経済の回復ペース鈍化の影響を受けつつも、供給制約の影響緩和に支えられて、輸出や生産は横ばい圏内の動きとなっているほか、経済再開と円安に伴いインバウンド需要も増加しています。また、価格決定力の改善や経営改革の推進等により企業の「稼ぐ力」の強化が進み、企業業績の改善が続く中、成長期待の高まりや物価上昇期待の持続による投資回収可能性の向上等もあって、設備投資意欲は高まっています。家計部門の個人消費は、好調な企業業績や労働市場逼迫等による賃上げモメンタムの継続、ペントアップ需要の顕在化等により、緩やかに増加しています。物価面では、消費者物価(除く生鮮食品)の前年同月比は、政府の経済対策によるエネルギー価格の押し下げ効果等によって、直近ピークの2023年1月の+4.2%から10月は+2.9%に低下しました。但し、企業に残存するコスト未転嫁分の販売価格への転嫁に加え、食料・エネルギー価格が再上昇する可能性もありますので、今後の動向を注視しています。

日本経済の先行きを展望すると、当面は海外経済の回復ペース鈍化による下押し圧力を受けるものの、行動制限下で積み上がった貯蓄にも支えられたペントアップ需要の顕在化、緩和的な金融環境や経済対策の効果、成長期待やデジタル化・環境対応意識の高まりによる設備投資の拡大、企業の「稼ぐ力」の強化等から、賃金上昇とともに緩やかに回復していくとみています。その後は海外経済が国・地域ごとにばらつきを伴いつつ緩やかに成長していくもとで、所得から支出への好循環が徐々に強まり、潜在成長率を上回る成長が続くと期待しています。また、2024年度の消費者物価(除く生鮮食品)の政策委員の大勢見通しは、+2.8%と前回の7月展望レポートから上振れていますが、これは政府によるエネルギー負担軽減策が本年度末頃に終了することを見通しの前提としていることも影響しており、エネルギー価格の変動の直接的な影響を受けない生鮮食品・エネルギーを除いた消費者物価では+1.9%と予想しています。

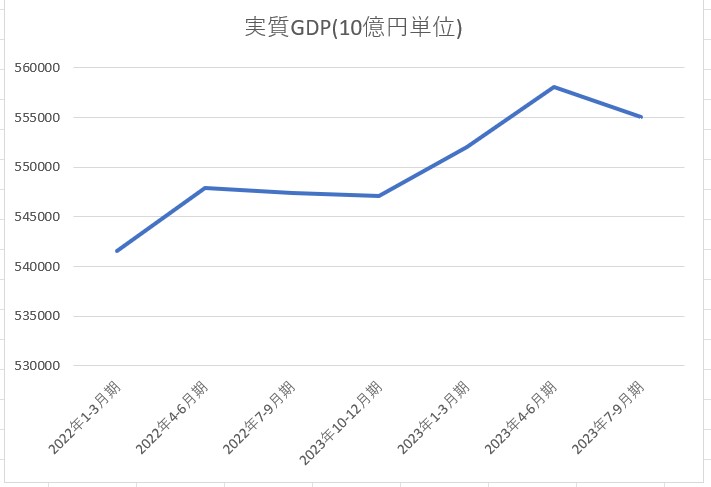

実質GDPは、2022年4-6月期にパンデミック前の水準に戻っており、その後は成長しています。

2023年7-9月期の実質GDPはエネルギーと生鮮食品を中心としたコストプッシュインフレの影響で、少しマイナス成長になってしまいましたが、海外資源高は既に落ち着いていますし、最近は円安(正確にはドル高)も142円付近で落ち着いています。

生鮮食品価格の高騰は、夏の猛暑による農作物の不作が原因で、短期的なものです。

コストプッシュインフレは今後沈静化していくのは確実なので、その悪影響は長続きするものではありません。

また、2023年7-9月期の実質GDPの縮減は民間在庫変動の減少が大きく、必ずしも悪い影響だけとは言えません。在庫減少は旺盛な輸出を満たす為に起こっているようなのです。生産を増加する前に輸出が増えれば在庫は減ります。

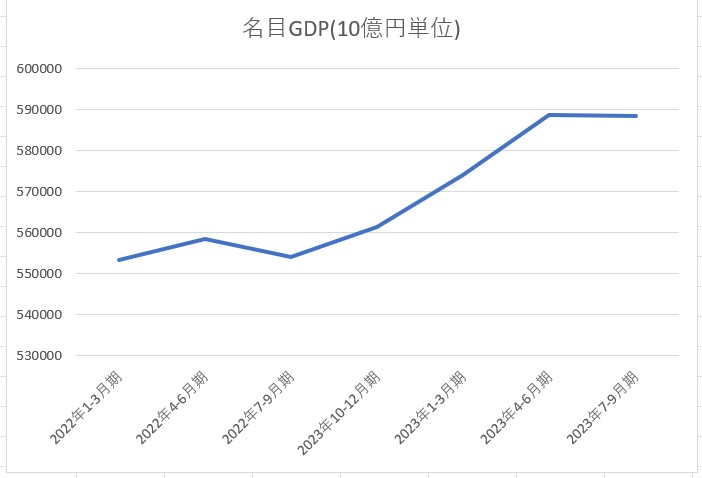

今回のテーマは、税収の話なので、名目GDPの成長率が重要になってきます。

以前も説明しましたが、予測税収を導き出す計算式は

「税収=名目GDP×税率×税収弾性値」

なので、税収を考えるには名目GDP成長率が重要になります。

ご覧のように、名目GDPは成長しています。

GDPは国民の所得の合計でもありますから、これは国民1人1人の所得が増加している事を意味します。全員の所得が増加しているとは言いませんが、かなり多くの人々の所得が増えないとGDPにはなかなか反映しません。

ブラケット・クリープ現象

以前、以下の記事で、GDPと税収弾性値の関係について解説したときに、「景気拡大期には税収弾性値が大きくなる」事を説明しました。

税収弾性値とは「GDPが1%成長したときに税収が何%成長するか」を表す係数です。

なぜ、景気拡大期に税収が経済成長率を上回る速度で増加するのか、考えてみましょう。

法人税税収が増える理由

まず、法人税から考えてみましょう。

GDPは、総需要の事であり、「GDP三面等価の原則」に基づき、総需要は「総消費」と「総所得」と「付加価値の合計」の三つと同じ値になります。

付加価値というのは要するに「利益」の事であり、全法人の利益の合計がGDPと同じであると言えます。

GDPが増えるという事は、国内法人の利益の合計が増える事になります。

法人税は法人(企業)の利益に掛かる税金なので、総利益が増えれば法人税税収も増えます。

企業の利益総額が増えるほど、法人税税収が増えるので、税収が増えます。

ここまでなら、当たり前のことです。まだ、続きがあります。

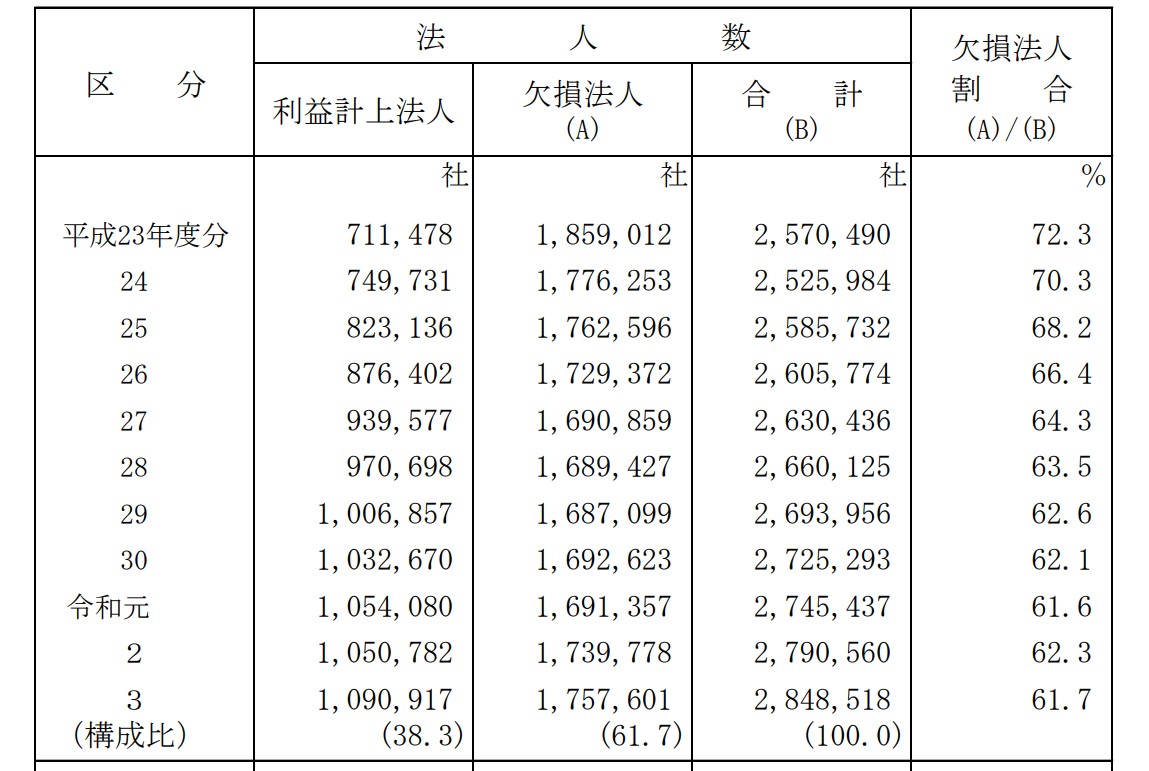

日本の企業は法人税を支払っている企業の割合が少ないのが特徴です。

デフレ不景気の間は、3割程度の企業しか法人税を支払っていませんでした。

アベノミクスによりGDPが増加して、利益を上げる企業法人が増加し、法人税を支払う企業が全体の4割弱まで増加しています。

欠損法人割合

GDPが増加するほど、法人税を納める企業法人の割合が増えるので、GDP増加率を上回る速度で法人税税収が増えます。

所得税税収が増える理由

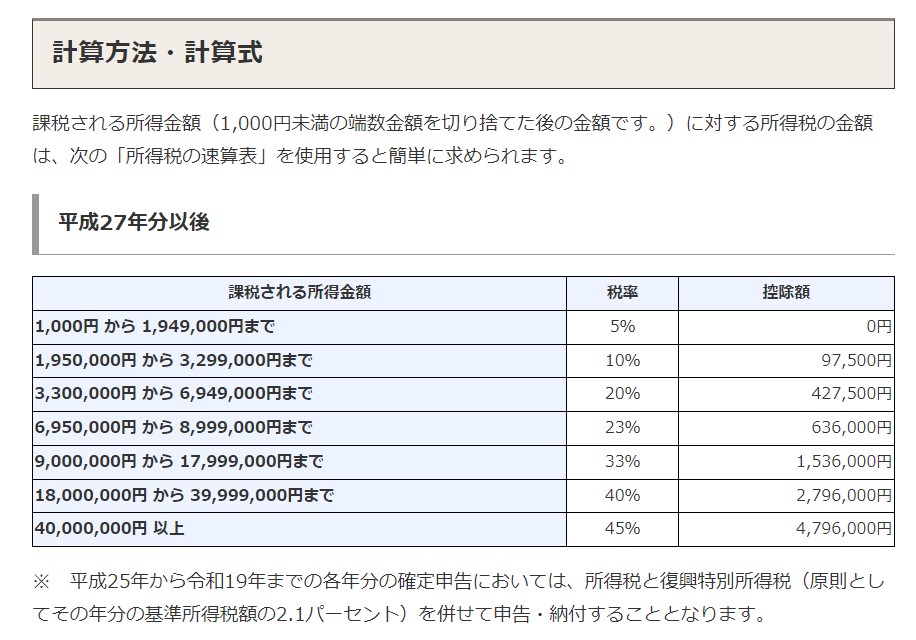

所得税累進課税の事は、たぶん皆さんご存じだと思います。

所得が増えるほど、税率が上がる所得の再分配機能です。

所得税累進課税

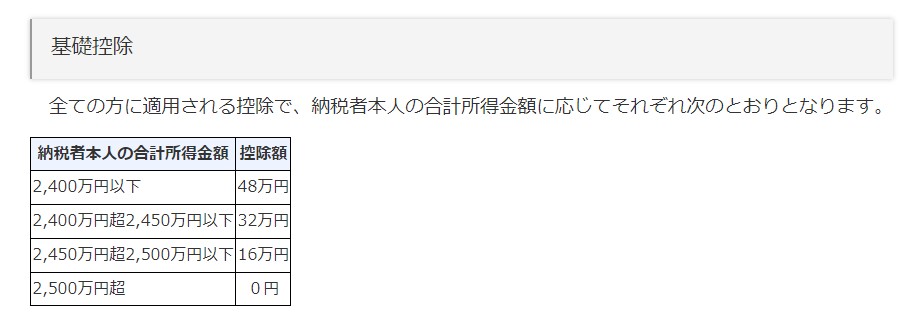

所得税基礎控除

国税庁の資料を見れば分かりますが、累進課税の税率が変わる所得金額は固定金額になっています。

GDPは、国民の総所得でもあり、GDPが増えるということは、国民の総所得が増えていることにもなります。

所得が増えれば、累進課税の適用対象者の総数も増えます。

例えば年収320万円税率は10%だった人が、好景気で賃金が上がり330万円になったら、税率は20%へ増加します。

年収1700万円で税率33%の人が、年収2000万円に増加すると、税率は40%へ増加します。

つまり、所得税累進課税は総所得(GDP)が増えるほど税率が上がっていくわけです。

これは、別名「ステルス増税」などとも言われます。

これは所得税基礎控除額にも当てはまります。

この累進課税と基礎控除もGDP成長率を上回る速度で、税収が増加する原因の一つです。

消費税税収は普通に増える

消費税は消費額にかかわらず、その税率は一定なのでGDPの増加率と、消費税税収の増加率は同じになります。

ブラケットクリープ対策

日本も含めて、GDPが増加するとどこの国でも、このブラケットクリープ現象が起きます。

そして放置しておくと、どんどん税率が上昇して、総合税率が不必要に高まってしまいます。

そのため、普通はGDPが増加する度、所得税累進課税の課税所得水準を引き上げて、税率を引き下げます。

基礎控除額も引き上げることになります。

法人税税率も税収増加率に合わせて、基準利益額を引き上げ減税します。

つまり、GDPが増える度に、所得税と法人税を減税して、税収弾性値が1程度になるように調整するのです。

過去30年間の税収弾性値の平均値は2.7程度だそうです。

不景気にはGDPの減少を上回る速度で、税収が減ります。

ブラケットクリープがマイナス方向に働くわけです。

景気後退期でも景気回復期でも、景気変動期にはブラケットクリープ現象により税収弾性値は増大します。

GDPの増加傾向を見れば、現在が景気回復期である事は分かるはずです。

名目GDP

増税どころか減税が必要

財務省と政府税調などは、増税の必要性を説いていますが、過去の税収増加率や現在のGDP成長率から考えて、増税どころかブラケットクリープ対策で減税が必要になる事が理解できたと思います。

今のところ、政治家と経済の専門家以外は、このことを意識していないようですが、2023年度の税収が確定したとき、その税収増加率が明確になったら、一般の人々も減税の必要性に気がつくと思います。

2023年の税収が確定するまで、あと3から4ヶ月程度です。

もうすぐ、ブラケットクリープ現象を一般の人々も無視できなくなるでしょう。

今のうちに、この事を頭に入れておくことをお勧めします。

いくら財務省が最強官庁でも、ブラケットクリープ現象を否定し続けるのは難しいと思います。

増税など、ほぼ不可能でしょう。

以上、ブラケットクリープ現象の解説でした。