総務省より11月の消費者物価指数が公表されました。

2020年基準 消 費 者 物価指数 全 国 2023年(令和5年)11月分

前年同月比と前月比のどちらも下落

コアコアCPIの前年同月比が3.8%になっていますが、以前から説明していますように、現在の物価変動の激しい局面では、前年同月比より前年比の消費者物価指数が重要です。

前年同月比の物価指数は過去一年間の平均値です。

今必要なのは、一ヶ月単位の物価変動値ですので、前年同月比ではなく、前月比を見る必要があります。

このあたりの解説は以前の記事で詳しく解説しています。

以前から説明していますように、今の日本経済は日銀と政府のインフレ目標政策により誘導されたディマンドプル・インフレと、海外の戦争により起きた資源インフレと、今年の猛暑による農作物の不作で起きた食料価格高騰の、三つの物価上昇が重なっています。

この内、資源インフレは9月頃から終息しており、政府のエネルギー補助もあって、エネルギー価格は下落しています。

コストプッシュの終わりが見えた

ここで、11月消費者物価指数の総合指数をグラフで見てみましょう。

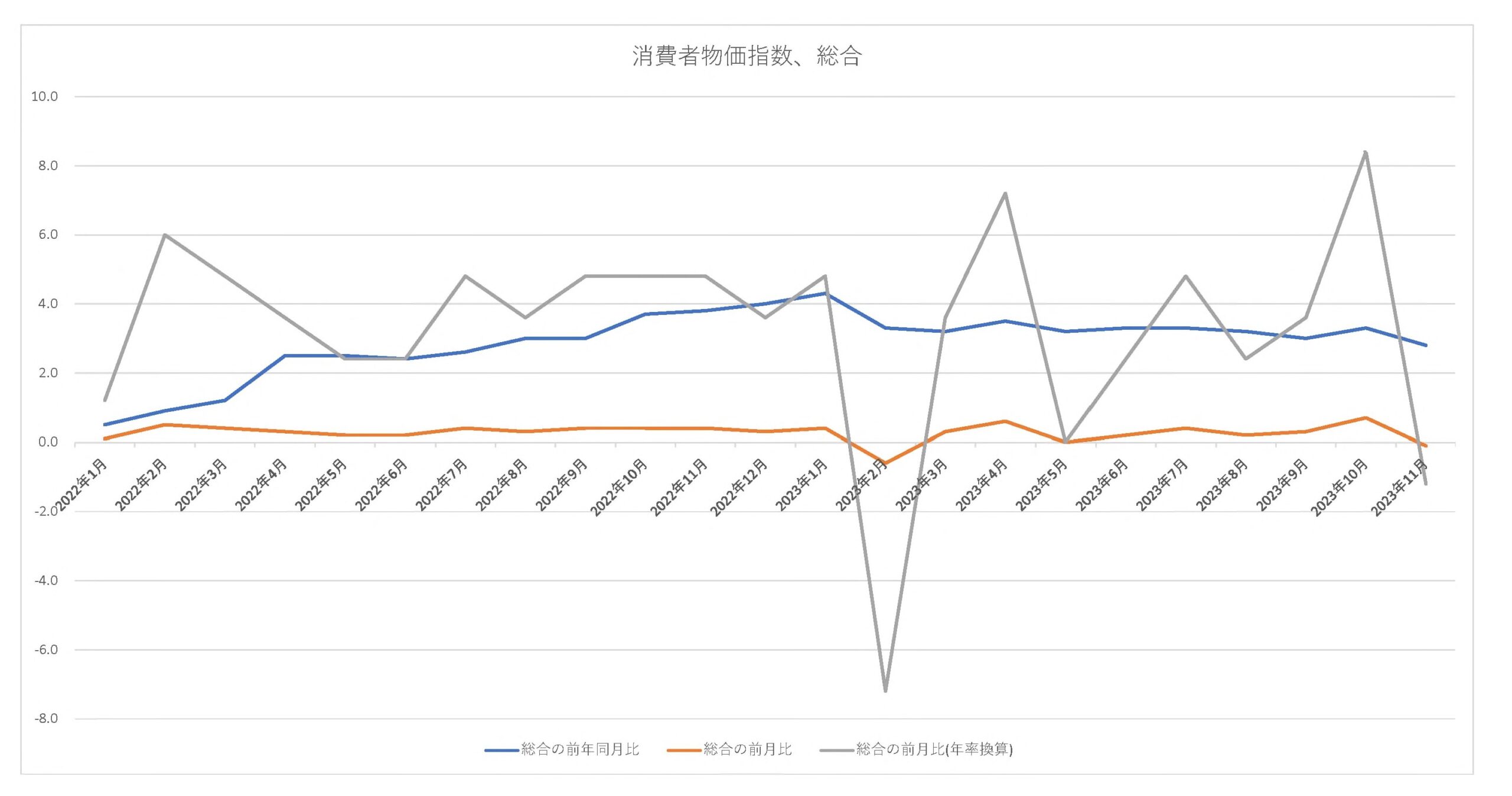

ブルーが前年同月比、オレンジ色が前月比、グレーが前月比の年率換算です。

ブルーとグレーを比較して見てください。

総合指数はディマンドプル・インフレと資源インフレと食料価格高騰を、全て含めたインフレ率を表します。

グラフの全ての線が下降しているのが分かります。

特にグレーの線(前月比の年率換算)が急降下しているのが印象的です。

なぜ、こんなにグレーの線が下降するのでしょうか。

以下、総務省・消費者物価指数の資料に解説が載っています。

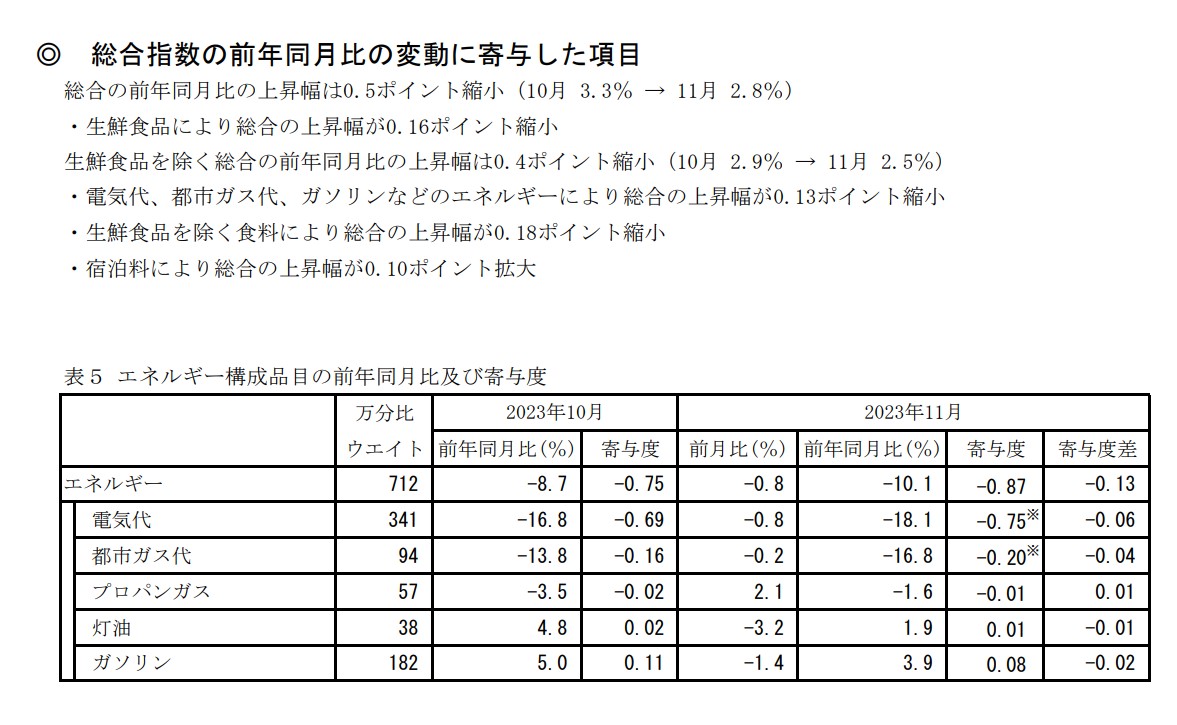

「生鮮食品」の価格が大きく下落している事が分かります。

「水道光熱」も少し下がっています。

エネルギー価格は、9月頃から既に下落しており、前月比では大きく数字に表れません。

エネルギー価格に関しては前年同月比の方が、その下落傾向が良く分かります。

直近では電気代とガス代が大きく下落しているようです。

ディマンドプルは1.2%程度で安定

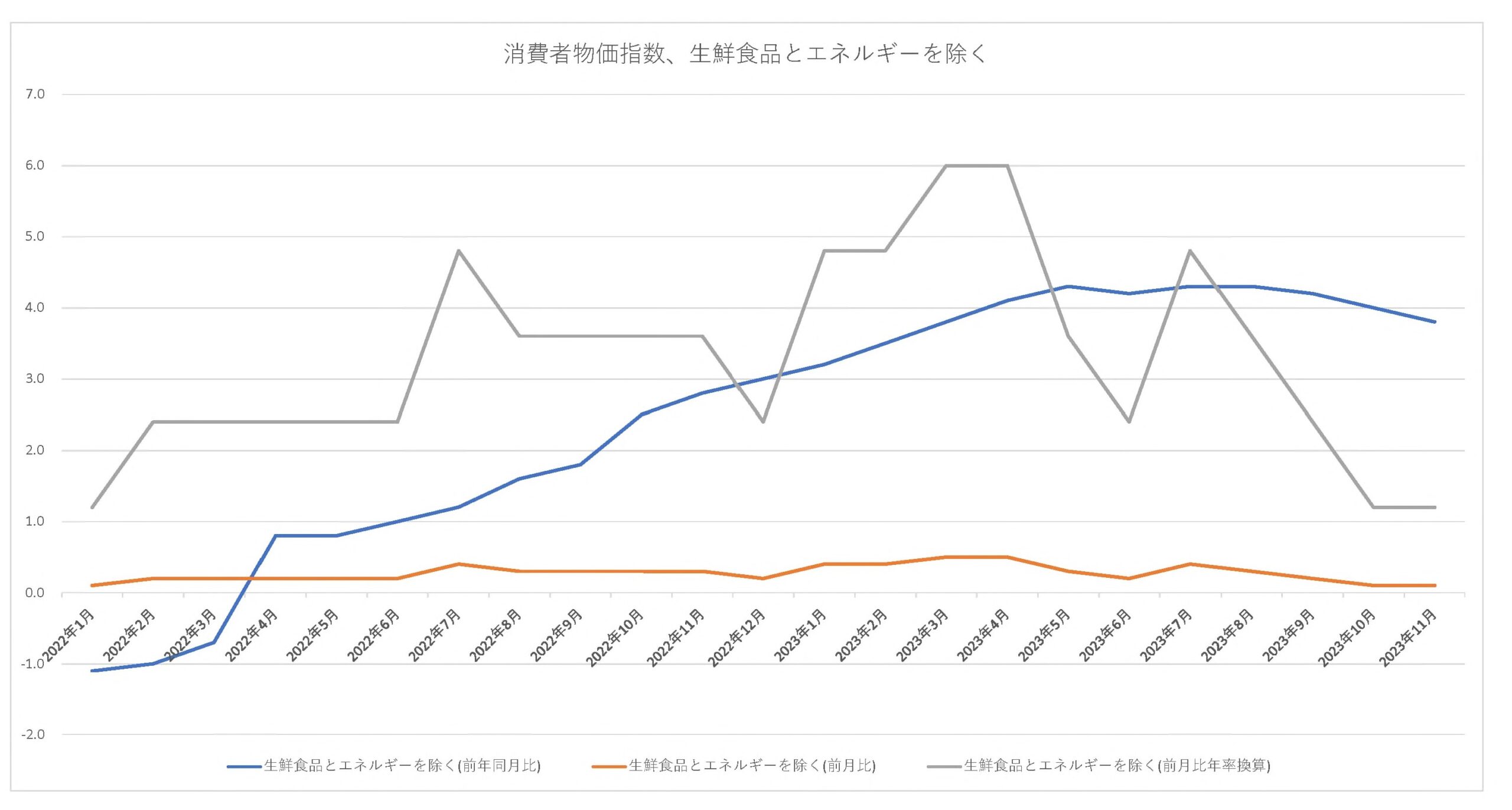

商品やサービスや賃金の上昇率と結びつくディマンドプル・インフレの値を表す消費者物価指数の「生鮮食品とエネルギーを除く」の消費者物価指数は、月率で0.1%の上昇です。

年率換算では1.2%程度で、10月と同じになります。

グラフで見てみましょう。

前月比インフレ率が下落している事は、二ヶ月前から解説しています。

前月比インフレ率の下落傾向は10月までで止まり、11月は10月と同じ水準となっています。

ここから現在のディマンドプル・インフレのインフレ率は1.2%程度ではないかと推測できます。

日銀のインフレ目標が2.0%ですから、目標に対して非常に低いインフレ率である事が、ここから分かります。

また、グラフからインフレ率が下落傾向にある事も分かります。

現状では、日銀の金融緩和と政府の財政出動による、需要拡大政策が必要である事を示しています。

現在のインフレ状況

現在の日本のインフレ状況は、既に資源インフレは終了しており、野菜価格を中心とした食料価格高騰も終わりの兆候を見せています。

今後、次の農作物が出荷される度に、野菜価格が正常価格に戻るでしょう。

秋に異常気象は起きていませんので、現在の農作物の育成に異常が起きる事は考えにくいと思います。

ただ、完全な食料インフレの終息は、もう少し時間がかかると思います。

企業による賃金上昇は既に起きており、今後のインフレ率は、エネルギーや生鮮食品の価格上昇を除く、ディマンドプル・インフレがインフレ率の中心になっていくでしょう。

先に説明したように、前年同月比の消費者物価指数は、一年間の平均値なので資源価格や食料価格の急な下落が反映され難い事をお忘れ無く。

報道機関はこの辺を理解していません。

報道機関の消費者物価指数の報道には、惑わされないように、ご注意ください。

インフレ率が1.2%程度では、日銀の金融緩和を停止する事などできません。

当然、YCCは継続すべきです。

出口戦略など、まだまだ先の話です。

あと2年ぐらいは、金融緩和の継続が必要になると思った方が良いと思います。

報道機関はやたらに日銀に対して出口戦略を要求していますが、ただの経済音痴と思って無視する事をお勧めします。

参考までに報道機関の報道のリンクを貼っておきます。

11月の消費者物価指数 前年同月比2.5%上昇 3か月連続の2%台