2023年9月1日に内閣府からGDPギャップの推計値が公表されました。

内閣府-2023 年4-6月期GDP1次速報後のGDPギャップの推計結果について

上のリンクを直接見てもらった方が良いと思いますが、例によってPDFファイルですので、一部引用して紹介します。

— 引用開始 —-

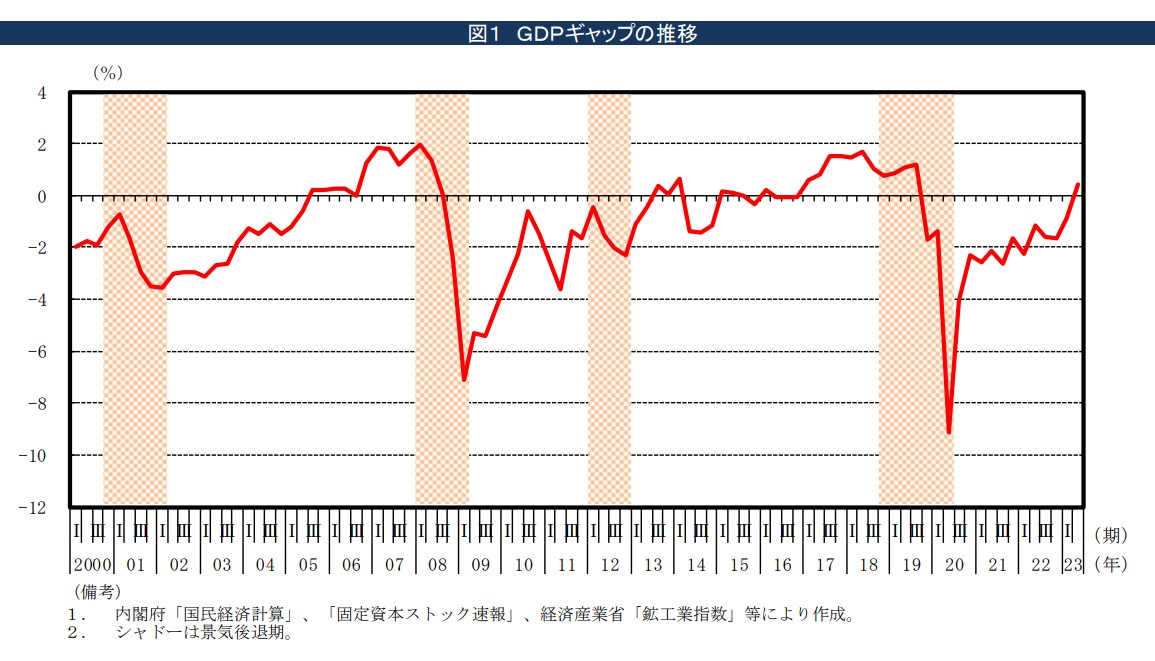

2023 年4-6月期のGDP1次速報を反映したGDPギャップ(注1)の推計結果は

+0.4%となった(図1~2、表1)。

☆GDPギャップの推移

☆表1GDPギャップの推移

— 引用終了 —-

インフレ率を引き上げるには、GDPギャップがプラスでなければなりません。

GDPギャップは総需要と潜在供給能力の差ですので、「GDPギャップがプラス」とは、総需要の方が供給能力より大きいということです。

「GDPギャップの推移」グラフを見れば分かると思いますが、長いデフレ経済の間は、ずっとGDPギャップがマイナスか、プラスでも2.0%を下回る不十分な水準が2000年以前から続いています。

「GDPギャップがマイナス」とは、供給能力より総需要が少ないという意味です。

需要が少ないと、物もサービスも売れません。

生産能力を高めても売れ残りが増えるだけです。

日本経済は、長い間「供給過剰の需要不足」で景気が低迷していたことが、このグラフで良く分かります。

その需要不足が今回ようやく、解消されたことを示しています。

これは大変良いニュースです。

インフレ目標達成に必要なGDPギャップの値

しかし、注意点として、GDPギャップのプラス幅は、僅か +0.4% だということです。

消費者物価指数及びGDPデフレータのインフレ目標値は、+2.0%以上です。

インフレ率を左右する指標は、期待インフレ率とGDPギャップと言われています。

インフレ率は過去1年・四半期・一ヶ月の間の一般物価の上昇率です。

期待インフレ率とは、人々が将来予想する物価上昇率です。

インフレ率とGDPギャップの関係を示す数式は、以下のようになるそうです。

インフレ率 = 期待インフレ率 + α × GDPギャップ + 供給ショック

供給ショックとは、「財やサービスの供給を変化させ、価格を変化させるような突発的な出来事」のことです。例えば、天災や戦争などが供給ショックの原因となります。供給ショックは、「総供給曲線をシフトさせる」ことで、経済全体に影響を与えます²。供給ショックによって、インフレ率や失業率などのマクロ経済指標が変動します。

αはインフレ率に対するGDPギャップの影響度を表す係数で、過去のデータから推計されます。αの値は時期や推計方法によって異なりますが、例えば2000~2019年の期間では0.24とされています⁴。

この式を使って、インフレ率2.0%を達成するために必要なGDPギャップの値を逆算すると、

GDPギャップ = (インフレ率 – 期待インフレ率 – 供給ショック) / α

となります。

以上のことから、インフレ率2.0%を達成するために必要なGDPギャップの値は、様々な仮定や予測に基づいて変わりますが、おおよそ3%以上である可能性が高いと言えるでしょう。

現在のGDPギャップの値が +0.4% ですから、+3.0% には遠く及びません。

過去のGDPギャップの推移を見ても、アベノミクスの期間中でも最高で2018年第二四半期の+1.7% が最高で、+3.0% どころか+2.0% にも達した事がありません。

「GDPギャップは3%以上必要」という前提で、内閣府の公表した資料を見ますと、まだまだGDPギャップの値は少なすぎる事がわかります。

現在の名目GDPは590兆円です。

GDPギャップが0.4%なら、2.36兆円です。

GDPギャップが3.0%なら、17.7兆円です。

インフレ目標2.0%以上を達成するには、あと15兆円以上の需要増加が必要となります。

日銀が金融緩和の継続方針を採る理由が、この点から良く理解できます。

今後の展望

2023年度

日銀の予測では、2023年度はペントアップ需要や輸出の増加により、短期的にインフレ率やGDPデフレーターが3%を超える高い水準になります。

この期間は、あまり財政出動でインフレ率を高めすぎますと、コストプッシュとペントアップの二重の影響で、国民生活に悪影響を及ぼす物価上昇になりかねませんので、エネルギー価格を抑制する手段としての財政出動を行うのが適切と思われます。

岸田政権のエネルギー補助金延長は適切と考えます。

2024年度以降

日銀の予想では、2024年度以降は再びインフレ率が下がり、2.0%を下回る水準になるとしています。

2024年以降のGDPギャップの値にもよりますが、インフレ率が再び下がった場合は、再び需要拡大政策として財政出動を増やさなければならない可能性は高いと思います。

成長戦略の必然性

GDPデフレーターがプラスに転じた事の重要な意味合いとして、デフレ脱却の時期が近づいているということ。

そして、既に人手不足で顕在化していますが、アベノミクス第3の矢である成長戦略を、そろそろ政策的に始める必要があると言えます。

一部の財界などで言われているような財政健全化が今の段階で必要とは思いません。

なぜなら、既に税収増加は始まっており、このままGDPを増加する経済政策を実施し続ければ税収の自然増加によって財政均衡は達成出来る見込みがあるからです。

今考えるべきは、人手不足などの供給制約による成長阻害要因を取り除くことです。

ここで注意が必要なのは、供給制約解消策により労働者の賃金が下がるような施策を採りますと、消費が減少することで、GDP成長が阻害されることになります。

供給制約解消策は設備投資や規制緩和で実施すべきで、安易に外国人労働者の入国枠が拡大するようなことをしますと、労働者全体の賃金が下がり消費も減りデフレに逆戻りしてしまいます。

また、過剰な規制緩和をやりすぎますと、やはり労働者の賃金低下と消費の減少が起きるので、規制緩和は供給制約の起きている市場にピンポイントで実施する必要があります。

また、供給制約の起きている市場に対しては、安易に公共投資を増やして民需を圧迫することもできません。

かなり難しいと思います。

蛇足

GDPデフレーターがプラスに転じた事により、アベノミクスの第1の矢(金融緩和)、アベノミクスの第2の矢(財政出動)、アベノミクスの第3の矢(成長戦略)の全てが必要になりました。

経済政策を見る国民の側もこのことを自覚すべき時期を迎えていると思います。

また、繰り返しになりますが、財政均衡はこのままGDP増加に伴う税収の自然増により達成出来る見込みですので、現状では財政健全化を考える必然性は無いと思います。

以上、GDPギャップのご報告と、蛇足としての個人的意見を述べさせて頂きました。

個人ブログですので、勝手な意見を述べることはご了承ください。

関連記事の紹介

GDPギャップのプラス転換について、解説された記事を以下にご紹介します。