国債などの政府債務について語る時、財務省や新聞社などが「税収は60兆円しか無いにもかかわらず政府債務は1000兆円を超える」という説明によって、政府の国債発行や日銀の量的緩和を否定する事を繰り返し繰り返し行ってきました。

しかし、この説明は会計的に考えるとデタラメな説明です。

この説明の何がデタラメなのかを考える上での基礎知識を、この記事で解説したいと思います。

フローとストック

年収と貯蓄の違いは分かるでしょうか。

サラリーマンなら、一年間に会社から支払われる給与と賞与の総額が年収です。

貯蓄とは、そのサラリーマンが何年何十年と継続して銀行に預け入れてきた預金総額の事です。

この二つを単純に比較することに意味が無いことは、お解りになるでしょう。

では、なぜ二つを比較することに意味がないのでしょうか。

簿記会計の分かる人なら理解できると思いますが、給与は一ヶ月単位で、得られる所得で、貯蓄は過去の全ての期間で得られた所得の合計になります。

会計上は、限られた期間に増加や減少した資産の量の事をフローと呼びます。

これに対し、現在の時点で保有している全ての資産と負債の合計の事をストックと呼びます。

サラリーマンの家計に例えますと、一月あたりの給与や、年収がフローになります。

限られた期間の区切りは、一ヶ月・四半期(三ヶ月)・半年・一年の4種類が会計上の主流です。

一方、現時点での預金残高・住宅ローンや自動車ローンなどの債務残高・株式など金融資産総額・家やマンションなどの固定資産などが、ストックになります。

簿記会計では、フローは損益計算書に記載し、ストックは貸借対照表に記載します。

PLがフローで、BSがストックと説明しても良いです。

これを政府の会計に当てはめて考えますと、フローに該当するのが、GDPや年間の税収・年間の国債発行額・一般会計予算です。

ストックに該当するのは、政府の資産総額(固定資産と金融資産)・国債発行総額(国債発行残高)になります。

ここまでの説明で理解できると思いますが、最初の「税収は60兆円しか無いにもかかわらず政府債務は1000兆円を超える」という文章は、フローの税収とストックの政府債務総額を単純に比較していますので、会計的に無意味です。

これは年収と住宅ローンを比較するのと同じです。

会計上の数値は、フローとフロー、ストックとストックを比較すべきです。過去のフローの合計がストックなのですから、両者を比較する意味はありません。

フローというのは、事業の収益・経費・利益を計り、現時点での事業成績を確認するために、わざわざ一年や四半期単位に歳出・歳入を切り取って計算しているのです。

GDPも一年あたりの国民の所得合計であり、フローなので「政府債務はGDPの200%を超える」という説明も同様に無意味です。

政府債務総額のGDP比率は、IMFなど国際機関が世界各国の政府債務の状況を、国ごとに客観的に比較するために計算している指標で、会計的な意味はありません。

GDPが100のA国と、500のB国の債務残高がどちらも同じ300だとして、単純に「どちらの国も負債が300だから債務状況は同じ」とはなりません。

その国の経済規模に対して相対的に債務規模を測らなければ意味がありません。

だから債務対GDP比率を算出して、A国は300%、B国は60%というように債務状況を表し比較するのです。

また、IMFなどは政府債務のGDP比率を計算するとき、政府資産と政府債務の差である純債務で計算しますので、財務省や新聞社のように資産を無視した債務残高だけでGDP比率を計算したりしません。

政府債務が1150兆円で、固定資産500兆円、金融資産が600兆円であれば、政府資産が1100兆円になり、債務と資産の差は50兆円になります。政府の純債務は50兆円ということになります。

細かい変動はありますが、現実の日本政府の債務はこのぐらいです。

財務省や新聞社は、政府債務の扱い方を二重に間違っているのです。

フローの年間歳入と、ストックの負債総額を単純比較している事と、資産と負債の差の純負債ではなく、資産の存在を無視して負債総額だけを比較対象にしているのが、二重の間違いです。

そしてこれらは、意図的に行われている可能性が高いです。

その理由としては、前回の「国債の基礎知識」という記事で書いたように、財政関連諸法が経済学的に間違って、その法律を守るために意図的に間違った数値を使っているものと思われます。

法律を守る官僚の仕事としては正しいのかも知れませんが、国家の持続性の視点で見れば国を滅ぼしかねない行為です。

経済が悪化すれば国民が多数死ぬからです。

デフレ不景気の時の年間自殺者数は毎年3万3000人を10年以上維持していました。

アベノミクスで年間2万1000人人程度に減少しました。

差し引き年間1万2000人、10年で12万人の国民がデフレ不景気で死亡した事になります。

国防も科学技術の発達も、出生率や社会保障の財源などもGDPの成長無しには維持できませんから、健全な経済政策の実施は国家の死活問題です。

私は少子化問題よりも重要だと思います。今生きている国民がバタバタと死んでいく上に、経済的困窮で子供を産み育てられなくなります。

本来は財政関連諸法を経済学的に正しい法律へと改正すべきなのですが、国民と政治家全体に理解が進んでいません。

最近ようやく一部の国会議員の間で国債償還費の廃止や縮小について議論されるようになったばかりです。

関連する財政関連諸法は特別会計法・財政法・日銀法・財務省設置法に及びます。

今の状況で全ての財政関連諸法の改正は難しいでしょう。

特に、特別会計法42条で定められた債務償還規則は「国債発行総額の1.6%を一般会計から返済に回さなければならない」ので、国債発行総額が増えれば1.6%の額も単純に増えます。

本来なら日銀保有分の政府債務は無意味であり、償還の意味は無いにも関わらず、償還対象に含まれる法律になっています。

そして官僚の仕事が法律を守る事である以上は、財務官僚は現在の法律に従い、「健全な財政」を守る為に、最善を尽くすでしょう。

それによって国の経済が破綻してもです。

デフレ期に「健全な財政」を守っていますと、正しい経済政策(量的緩和と財政出動)は実施できず、デフレから脱却できないことは、過去の記事で解説しました。

「健全な財政」はインフレ目標を達成した後に目指すべきであり、インフレ目標を達成する前は、政府債務を拡大して財政出動によりインフレ率の上昇に投資すべきなのです。

インフレ目標を達成すれば、GDPは成長路線に乗りますから、税収増加で債務償還もやりやすくなります。

また、厄介なことに法律上は財務省が正しいことになるため、政治家は正しい経済政策が取り難くなります。

以上の理由により、財務官僚や、それに追従する新聞社や一部財界の人々の財政に関する説明は信頼できません。

他人の財政の説明を聞くときはフローとストックを意識して聞いてみて下さい。

何が嘘なのか容易に識別できます。

金融商品を売りつける業者の嘘も、ここに注意していると見抜けると思います。

会計の知識はサバイバル技術として重要です。

需要と供給

経済の話を聞くときに、基礎知識として理解しておかなければならない事に「需要と供給」の概念があります。

これまで説明していませんでしたので、ここで概要だけ説明したいと思います。

生産と消費

現代の貨幣経済では、生産者が生産した「物やサービス」を、生活者が手持ちの貨幣と交換することで、消費する事ができます。

経済活動は生産された物を、貨幣で消費する行為であると言えます。

「物やサービス」が存在しなければ、生活者は欲しい物を購入できません。

生活者が貨幣を所有していなければ、やはり生活者は欲しい物を購入できません。

また、生活者が十分な人数で存在しなければ、「物やサービス」は売れません。

つまり、経済活動には、生産と貨幣と消費が必要である事が分かります。

「物やサービス」を生産する事を「供給」と呼び、貨幣で消費する事を「需要」と呼びます。

通常は、貨幣で交換された取り引きだけを、供給額と需要額に含めますので、市場の供給額と需要額は同じになります。

しかし、現実の経済では「売れ残り」もありますし、「買いたいけど物が無い」事もあります。

「売れ残り」など生産能力全体を金額換算した総額を「潜在供給能力」と呼びます。

「買いたいのに、物が無い」潜在的需要は消費に反映されませんから、需要に含まれないことになりますが、このような貨幣の裏付けのある潜在的需要は「有効需要」と言います。

まとめますと、貨幣で消費された取引総額は、供給と需要です。厳密な意味での供給と需要は同じ総額になります。

取り引きされていない全ての生産者の生産能力が「潜在供給能力」または「潜在供給」です。

取り引きされていない全ての生活者の消費能力が「有効需要」です。

潜在供給と有効需要は通常は異なります。

需給ギャップなどの話題の文脈で、「需要不足」「供給過剰」「需要と供給の差」というように、需要と供給の値が違う前提で説明されている場合は、「供給」とは「潜在供給」の略称であり、「需要」とは「有効需要」の略称として使用されています。

この辺は、「略称」なのか違うのかを、前後の文脈で識別しなければ、説明の意味が分からなくなりますので、注意が必要です。

財界人などで、ときどき有効需要が不足しているのに「もっと生産性を上げなければならない」などと、有効需要と潜在供給を混同した発言をする人が多いのは、この辺を誤解しているものと思われます。

つまり、消費された供給と、潜在供給を混同しているのでしょう。

デフレ経済では両者の値は異なります。

GDPと潜在GDP

GDPは日本語では国民総生産と呼びます。

しかし、これは生産能力を表す値ではなく、むしろ総消費額を表す値です。

全国民一年間の消費額合計がGDPです。つまり、GDPは国家全体の需要です。

国家全体の潜在供給能力は、GDPとは別に「潜在GDP」という指標で表します。

これは、国内の全ての工場や労働者などの生産能力をフル稼働した場合の生産能力を金額換算した総額です。

潜在供給能力ですから、実際に消費された供給とは違い「売れ残り」や「製造待機で生産されなかった」物も含めた潜在供給総額です。

需要の方も、実際に消費された需要ですので、国民が消費する潜在能力でもある有効需要とは必ずしも一致しません。

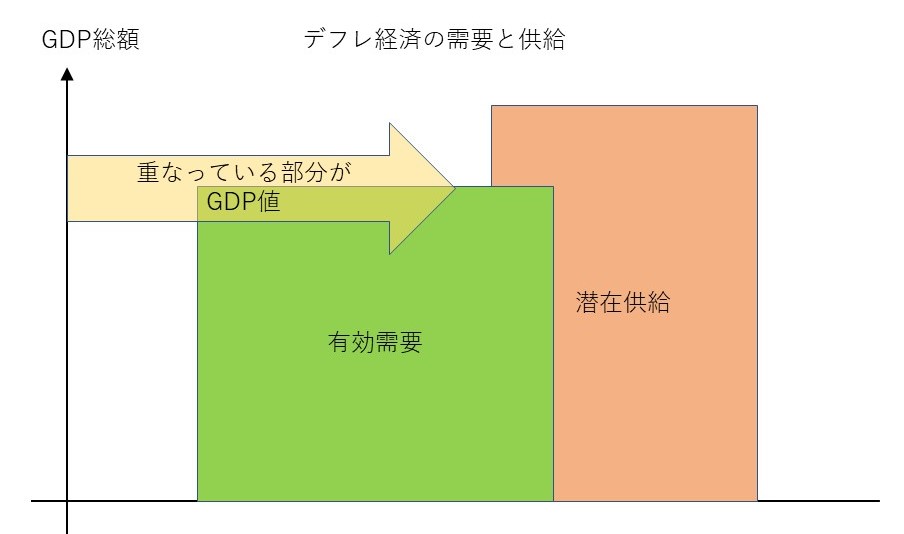

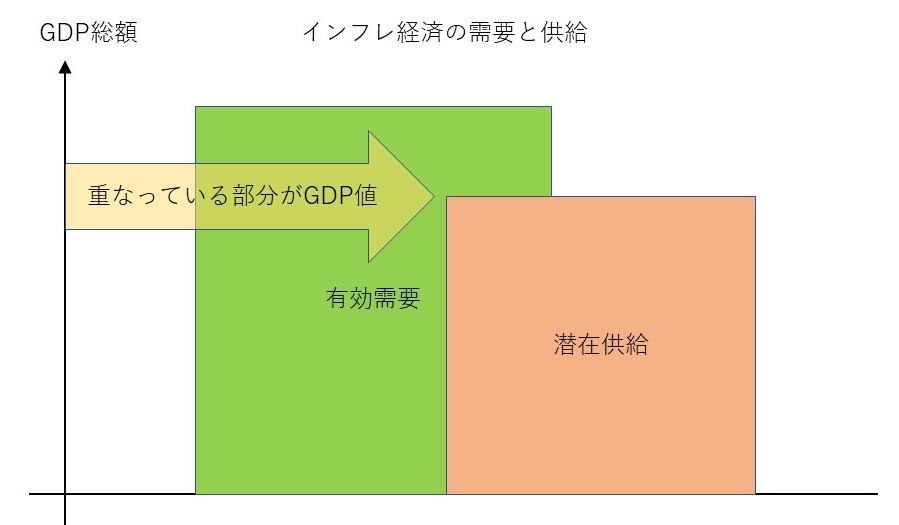

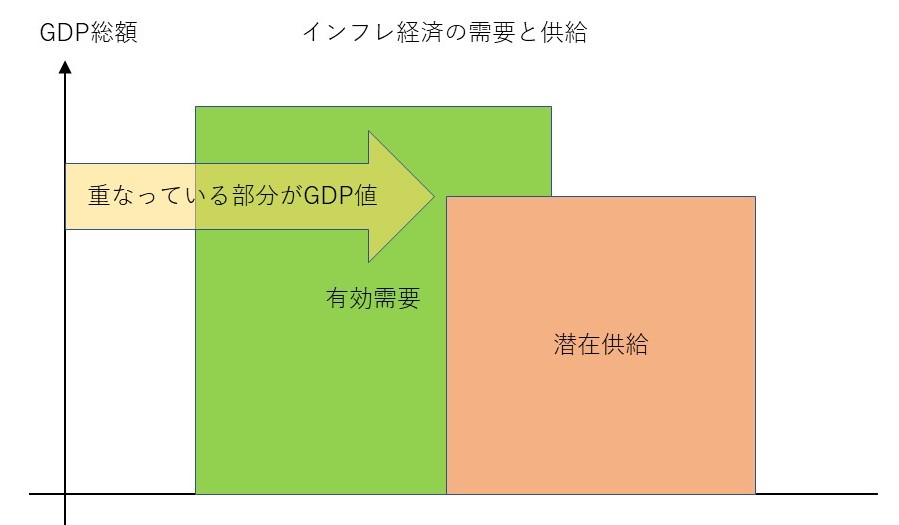

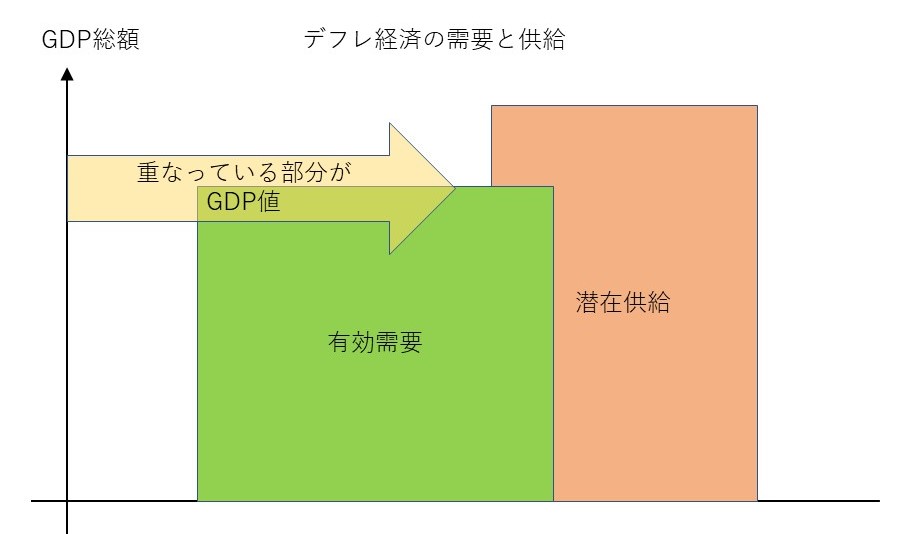

国家全体の需要と供給は、潜在供給額と有効需要額の重なっている部分になります。

言い換えれば、潜在供給と有効需要の小さい方が、需要と供給の額であり、GDPであります。

潜在供給の方が有効需要より小さいと、潜在供給がGDPになります。

有効需要の方が潜在供給より小さいと、有効需要がGDPになります。

デフレ経済では有効需要の方が潜在供給より小さいので、有効需要がGDPになります。

インフレ経済では潜在供給の方が有効需要より小さいので、潜在供給がGDPになります。

デフレの需要と供給

インフレの需要と供給

総務省など政府の公表する経済指標の一つであるGDPギャップ(需給ギャップ)は、有効需要額から潜在供給額を引いた差です。

現在、マイナス1.9%で、マイナス11兆円相当です。有効需要の方が少ない状態です。

現在の日本はデフレでは無い状態までインフレ率が上がりましたが、まだインフレ目標は達成していません。有効需要が不足しています。

経済政策としては、有効需要を増やす政策が必要な状態です。

GDP三面等価の原則

GDPは総消費であり、生産能力は潜在GDPであると説明しました。

国民全体の消費の合計であるGDPには、もう一つ面白い特徴があります。

「物とサービス」を、「モノ」と一言で表します。

生活者に「モノが買われた」総額が消費の総額です。

生活者に「モノが買われた」総額は、企業の「モノが売れた」総額と同じです。

企業の「モノが売れた」総額は、企業の売上の総額です。

企業の売上は、経費と利益の合計です。

経費は全て、他の企業の売上になります。

他の企業の売上、経費と利益の合計です。

この請負サイクルを原材料まで遡りますと、市場全体では売上総額は利益総額と同じになります。(売上は企業間で重複しています。利益は重複しません)

つまり、企業の総利益の金額は、総消費の金額と同じになります。

利益は付加価値とも呼びます。

消費の合計と、付加価値(利益)の合計は同じ金額になります。

次に、企業の利益は、その企業の所有者の配当金と、従業員の賃金として、分配されます。この分配を「所得」と呼びます。

企業利益は全て、その企業の誰かの所得になります。

言い換えますと、付加価値(利益)は、全て誰かの所得になります。

ということは、国民全体の付加価値(利益)の合計は、国民全体の所得の合計と同じになります。

これまでの話をまとめますと、

国民全体の、消費の合計と、付加価値(利益)の合計と、所得の合計は同じ金額になる、

と言えます。

この、総消費と総付加価値と総所得が同じ金額になる性質を「GDP三面等価の原則」と呼びます。

別に経済法則というわけではなく、会計上当たり前のことを示しています。

何が当たり前なのかは、今説明しました。

ここで、念のためにもう一度説明しますが、潜在供給(潜在GDP)は、GDPとは異なります。

略称としての、供給(潜在GDP)は、需要(GDP)とは異なります。

需要(GDP)と、総消費と総付加価値と総所得は、同じになります。

大事な事ですので、何度も言いました。

需要と供給と物価上昇率

(略称としての)需要(有効需要)と供給(潜在供給)が違う事は説明しました。

そのときの経済の状態によって、総需要と総供給の大きさのバランスは変化します。

需要の方が大きい場合もありますし、供給の方が大きい場合もあります。

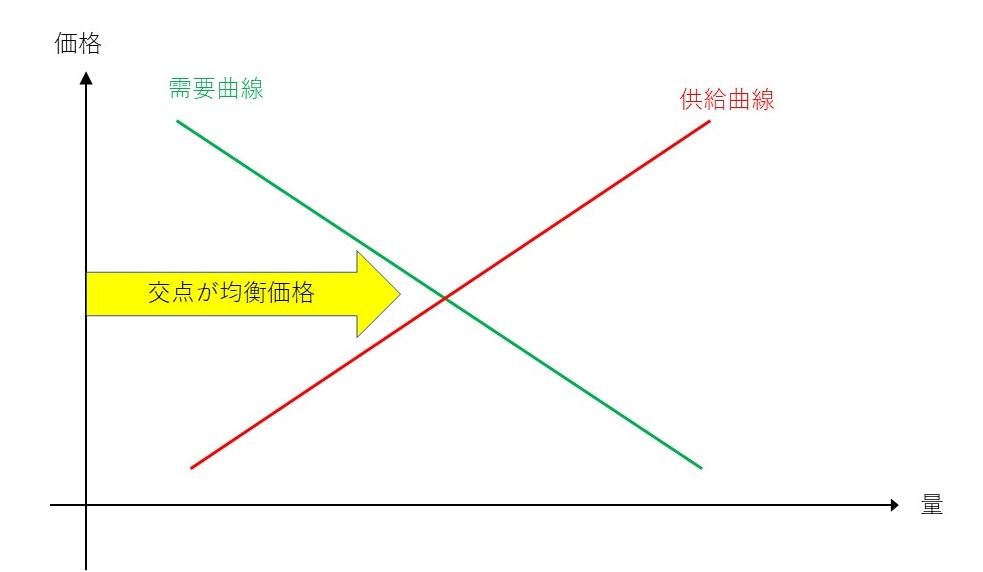

通常、一般物価というものは、需要が供給より大きいとき、上昇します。

供給が需要より大きいとき、一般物価は下落します。

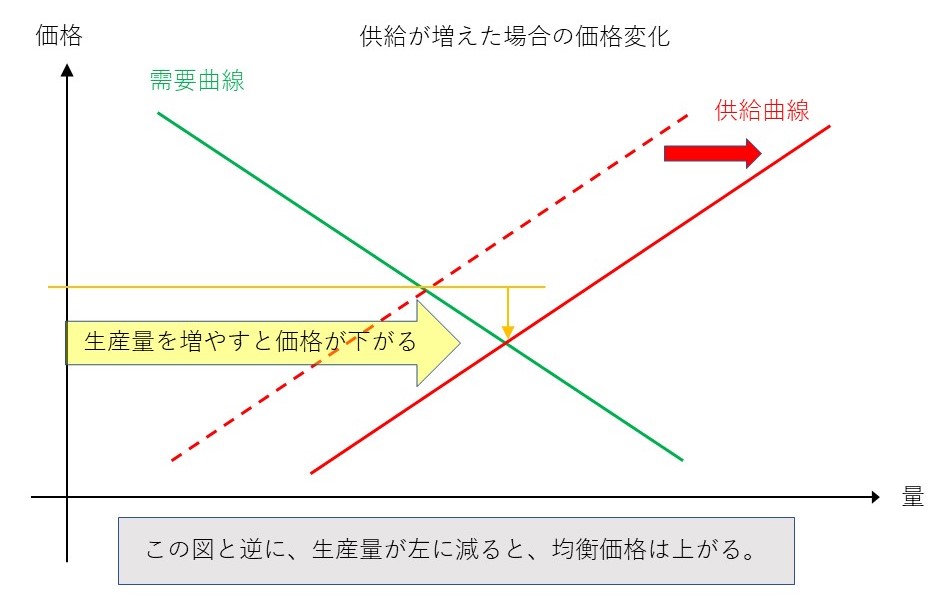

個別の物価でも、野菜などは不作で野菜の出荷量が少なくなりますと、価格が高騰し、豊作で生産量が過剰になると価格が下がります。

野菜の需要が一定の時、供給が増えると価格が下がり、供給が減ると価格が上がります。

全ての物の価格は、このように需要に対する供給量のバランスで決まります。

これを価格メカニズムと言います。

需要曲線と供給曲線と均衡価格

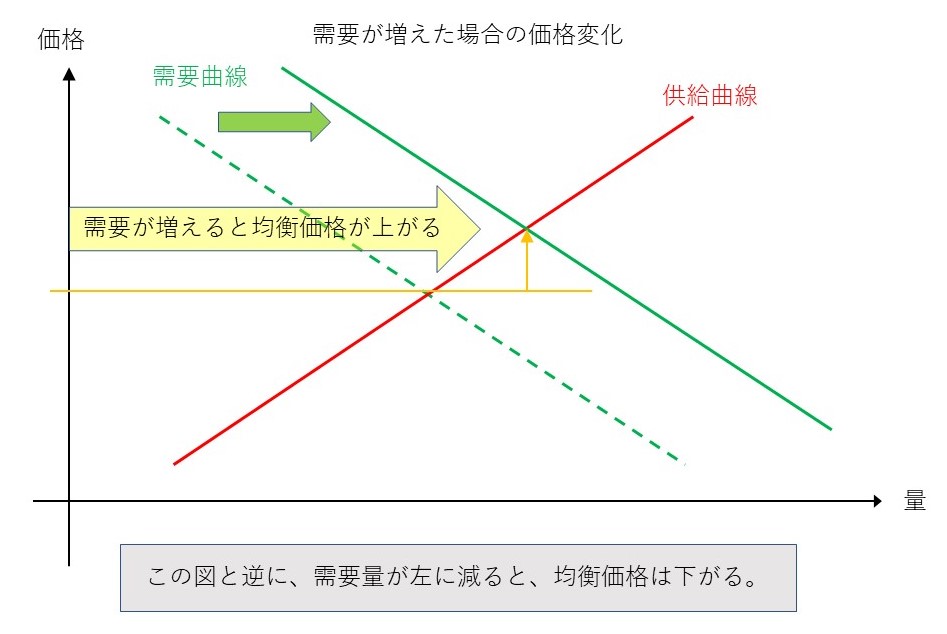

需要が拡大した場合の価格変化

供給が拡大した場合の価格変化

国家経済全体の一般物価の上昇率(下落率)も総需要と総供給のバランスで決まります。

国全体の潜在的生産能力が総供給です。

全国民の潜在的消費能力が総需要です。

総供給に対して、総需要が大きいと一般物価が上昇するインフレになります。

総供給に対して、総需要が小さいと一般物価が下落するデフレになります。

デフレは雇用が減り続ける不景気で、インフレは2%から4%程度なら好景気になります。

5%を超えるようになりますと、物価上昇に賃金上昇が追いつかなくなり、不景気に近づきます。

0%から2%の範囲は、広義にデフレと呼ばれますが、正確にはデフレではなく、ディスインフレと呼ばれます。適正インフレ率の2%に届いていないデフレに近いインフレ状態です。

アベノミクス期間のインフレ率は、ディスインフレ状態です。

物価上昇率を適正な物価上昇率の2%以上まで引き上げなければなりません。

総需要と金融政策

中央銀行の金融政策は市場の貨幣量を調節することで、総需要の量をある程度コントロールする事ができます。

通常は、金融緩和すると総需要が増加し、金融引き締めすると総需要が縮小します。

貨幣量が増えると貨幣価値が下がり、現預金が株や融資に回って、企業活動が活発になり、雇用が増えて国民の所得が増えて、消費が増え、企業利益が増えるという、インフレのスパイラルが起き、総需要が増加するサイクルに入ります。

アベノミクス期間中に日銀が金融緩和を継続していたのは、総需要を増やすためでもあります。

総需要と財政政策

総需要が総消費である事は説明しました。

総消費と総付加価値(総利益)と総所得が同じであることは、「GDP三面等価の原則」で説明しました。

総需要であるGDPは以下の数式で計算されます。

GDP = 民間消費 + 民間投資 + 政府支出 + 輸出 - 輸入

民間消費が総需要に含まれるのは分かっていると思います。

ですが、民間投資と政府支出が総需要に含まれることは、あまり意識されないでしょう。

企業の設備投資が増えると総需要が増します。

また、政府の公共事業や福祉支出や防衛費などの政府支出が増えますと、総需要がその分だけ増加します。

(広義の)デフレ不景気では、民間企業は歳出削減で民間投資を削減してしまいますから、総需要が減り、ますます不景気になってしまいます。

デフレ経済では、総需要を増やしてインフレを起こす必要がありますから、政府支出を増やして、総需要(GDP)を増やす必要があります。

中央銀行がデフレ下では金融緩和を実施して、国債を新規通貨で買い入れていますので、国債を発行しますと、政府支出の予算も確保できます。一石二鳥というわけです。

もちろん、インフレ目標の2%に達したら、金融緩和も臨時の政府支出も停止します。

デフレ対策の政府支出はインフレ目標達成と同時に停止可能なものでなければなりません。

補正予算による臨時補助金や臨時給付金などは、いつでも停止できるので最適です。

ちなみに円安により、輸出が増えても総需要は増えます。

日本はGDPに締める輸出の割合が昔から1割強程度で、それほど大きくなく、内需に比べると貢献度は低いです。

内需の拡大が重要です。

「生産性を上げれば経済が成長する」論は嘘

よく、財界の人達が中心になって、「日本経済が成長しないのは、日本の生産性が低いからだ、生産性を上げれば成長する」という意味の発言をしています。

生産性を上げると総供給(潜在供給)が増えます。

現在の日本は、総供給に対して総需要が少ないデフレ経済の状態です。

GDPは総供給と総需要の重なっている部分ですから、デフレ経済では総需要の値がGDPになります。

生産性を引き上げても「売れ残り」が増えるだけで、GDPは増えません。

むしろ生産性が上がると少ない労働者で、生産活動が行えますので、失業する労働者が増えるだけです。

インフレ経済なら、総供給より総需要の方が大きくなっていますので、生産性を上げて総供給を増やすとGDPが増えます。

国家全体の生産性向上政策は、需要と供給のバランスを意識しなければ、逆効果になる場合があります。

需要と供給のバランスである需給ギャップ(GDPギャップ)の値を無視した「生産性を上げろ」論は聞くに値しないデタラメです。

需要が不足していれば、需要拡大政策(財政出動)を、

供給が不足していれば、生産性向上政策を取るのが正しい政策です。

現在の日本はGDP比 1.9% (年額換算11兆円) の需要不足です。

例外的に景気回復期に特定の産業だけ、人手不足などの供給不足になる場合があり、この場合は特定業種だけ生産性向上政策を取る場合があります。

アベノミクスの中盤では建設業界がこの供給不足になりました。

こういう部分的供給不足を「供給制約」と呼びます。

「供給制約」は部分的なものですから、産業の一部分が供給不足だからと言って、全市場で生産性向上政策を実施してしまいますと、他の需要不足市場で失業者が増大してデフレが悪化したりします。全体と調和調整された経済政策が必要です。

まとめ

ストックとは、現時点の資産と債務の合計額。BS:貸借対照表と同じ。

フローとは、一ヶ月・あるいは一年など、限られた期間の歳入と歳出。PL:損益計画書と同じ。

フローとストックの値を、直接比較する事に意味は無い。

GDPや税収はフロー、国家の総資産と総負債はストック。

需要とは、消費の事。

供給とは、生産の事。

需要が増えると、価格が上がり、需要が減ると価格が下がる。

供給が増えると、価格が下がり、供給が減ると価格が上がる。

国民の潜在的消費能力が有効需要。

国民の潜在的生産能力が潜在供給。

有効需要と潜在供給の重なっている部分が、GDPであり、狭義の需要と供給もGDPと同じ。

有効需要と潜在供給は、略称として、広義の需要と供給と呼ぶことも多い。

潜在供給は、潜在GDPとも呼ぶ。

国家の(狭義の)需要総額はGDPであり、この値は総消費額と総付加価値額と総所得額と同じになる。

この性質を「GDP三面等価の原則」と呼ぶ。

終わりに

以上で、三つの記事による「中央銀行とインフレ目標政策」と「国債と量的緩和」と「需要と供給」の解説を終わりました。

取りあえず、アベノミクスを大雑把に理解する上での最小限度の基礎知識を解説したはずです。

政府の経済政策を見るときは、この基礎知識を前提に評価して欲しいと思います。

官僚や公務員を除けば、大多数の国民にとっては、不景気より好景気の方が良いはずです。

これまで説明してきた基礎知識はマクロ経済政策の基礎知識です。

アベノミクスは、世界標準のマクロ経済政策を採用することにより、雇用の最大化を目指す政策です。

雇用が最大化した景気が好景気である事は、言うまでもないでしょう。

国民の皆さんが、正しい経済政策を選択する事を願って、この記事を捧げます。