2024年1月-3月期の内閣府GDP統計の改定値が公表されました。

内閣府GDP統計、2024年7月1日に発表 *四半期別GDP速報2024年1-3月期・2次速報(改定値)**です。

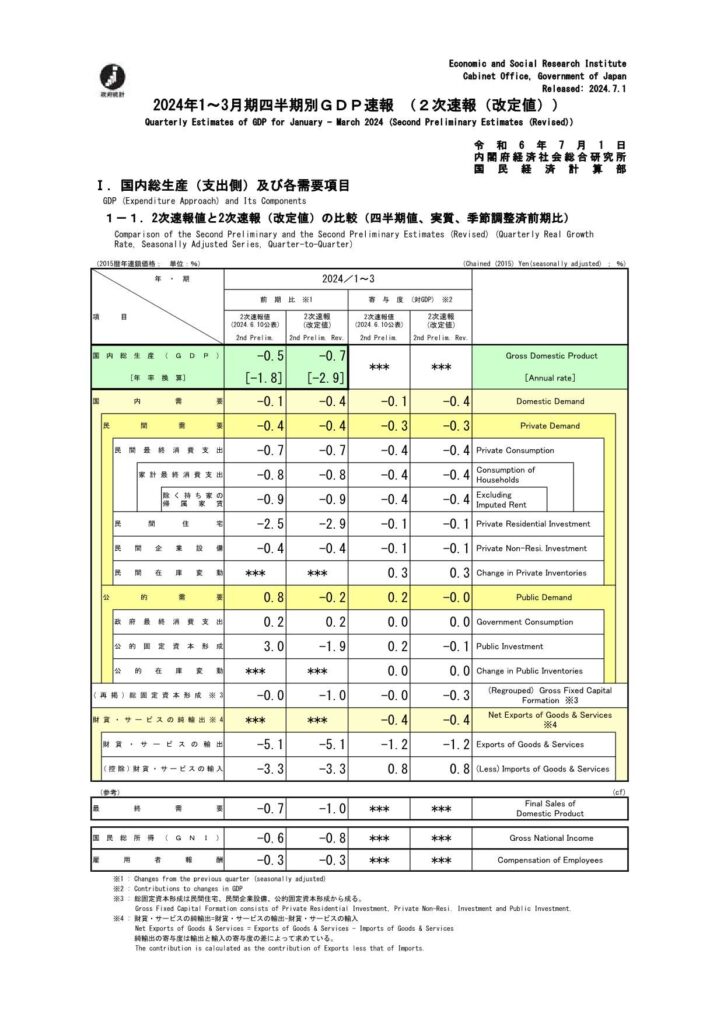

この統計によると、2024年1-3月期の日本経済は、前期比実質GDP成長率マイナス0.7%と、2期連続のマイナス成長となりました。年換算成長率はマイナス2.9%です。

報道機関では、実質GDPの変移ばかり報道されますが、実質GDPは物価上昇率を差し引いた値なので、実際のGDPの変移とは違います。 実際のGDPをそのまま表しているのは「名目GDP」です。 2023年はウクライナ戦争による海外資源高の影響と、夏の猛暑による野菜価格の高騰による、二つのコストプッシュインフレの影響で高インフレになっていました。 二つのコストプッシュインフレは、国内実体経済とは関係ないインフレです。 実体経済に重要なのは国内製品やサービス価格や賃金上昇などのディマンドプル・インフレが重要で、コストプッシュインフレの影響は直接的には意味がありません。 少なくとも2023年のコストプッシュインフレは、2024年には終わっており、今回の実質GDPの計算に、私は意味があるとは思えません。 従って、今回は「名目GDP」の値に注目すべきと、私は考えます。 2024年5月に政府のエネルギー補助金の一時的停止を原因とするコストプッシュインフレが生じていますが、8月以降に政府はエネルギー補助を再開する方針なので、5月から7月までのコストプッシュインフレも、私は実質GDPの算出にあまり意味を持たないと思います。 この考え方に異論を持つ人が多数派になると思いますが、私は今回「名目GDP」の方に注目して、状況を確認したいと思います。

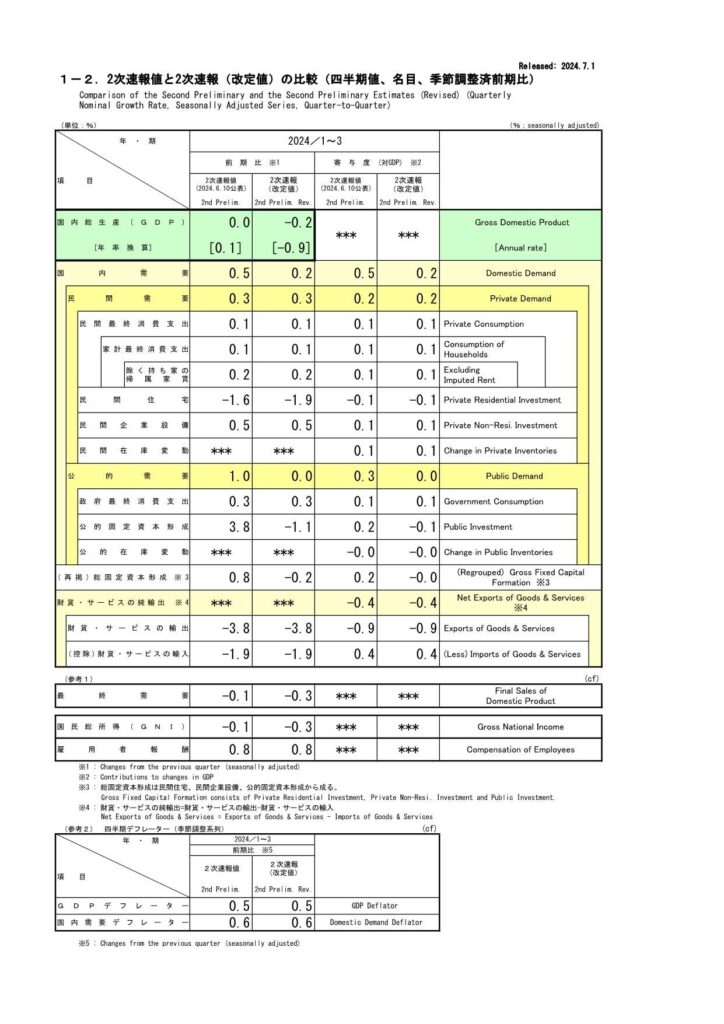

以下に、内閣府の公表する実質GDPと名目GDPの資料のコピーを掲載します。

名目GDPでは、GDP成長率はマイナス0.2% 年換算成長率はマイナス0.9%です。

マイナス成長ではありますが、実質値ほど大きなマイナスではありません。

この名目GDPの中で、GDPを主に引き下げた項目が、以下の物になります。

家計最終消費支出

輸出

輸入

公的固定資本形成

民間住宅

(名目季節調整系列の資料を見ると家計最終消費支出も少し減少しています)

それぞれの減少理由を、生成AIの Gemini に質問すると以下の回答を得られました。

2024年1-3月期の名目GDPにおいて、家計最終消費支出、輸出、輸入がそれぞれ減少した理由は、以下の通りです。

1. 家計最終消費支出

- 所得の減少: 2023年の資源価格や穀物価格の高騰による物価上昇は、家計の実質所得を減少させました。実質所得の減少は、家計の消費意欲を低下させ、家計最終消費支出の減少につながりました。

- 将来に対する不安: 2023年の世界経済の不確実性や国内景気の悪化懸念は、家計の将来に対する不安を高めました。将来に対する不安は、家計の節約志向を強め、家計最終消費支出の減少につながりました。

2. 輸出

- 中国経済の減速: 2024年1-3月期、中国経済の減速は、日本企業の対中輸出を減少させました。中国は、日本の主要な輸出先であり、中国経済の減速は、日本の輸出全体に大きな影響を与えました。

3. 輸入

- 資源価格・穀物価格の落ち着き: 2024年1-3月期、資源価格や穀物価格が落ち着きを見せ、輸入価格が下落しました。輸入価格の下落は、輸入額の減少につながりました。

- 国内生産の増加: 2024年1-3月期、国内生産が増加し、輸入依存度が低下しました。国内生産の増加は、輸入額の減少につながりました。

補足

- 名目GDPは、価格と量の掛け算で算出されます。

- 2024年1-3月期の名目GDPは、価格上昇の影響で増加しましたが、量の減少(家計最終消費支出、輸出、輸入の減少)の影響で、増加率は限定的にとどまりました。

2024年1-3月期の名目GDPにおいて、公的固定資本形成が減少した理由は、以下の通りです。

建設業の低迷

2024年1-3月期、建設業は低迷しました。

建設業の低迷は、人手不足や資材価格の高騰などが原因です。

建設業の低迷は、公共事業やインフラ投資の減少につながり、公的固定資本形成の減少につながりました。

補足

- 公的固定資本形成は、名目GDPの構成項目の一つであり、政府や地方公共団体が固定資産を形成するために支出する金額を指します。

- 公的固定資本形成は、中長期的な経済成長にとって重要な役割を果たします。

つまり、GDP減少の主な理由は、公共投資の発注を、民間企業が人手不足で受注できず、公共投資を実施できなかったようです。

典型的な「供給制約」の問題です。

供給制約下では、いくら公共投資の予算を積んでも、政府投資による需要拡大は実現できません。

これはデフレ脱却を目指す上で問題があります。

家計最終消費支出は、賃金引き上げが4月からですから、3月までは消費が減るのも理解できますし、致命的問題ではないです。

4月以降は、家計所得は増えますから、少しは改善するでしょう。

輸出減少は、中国経済減速の影響なので、日本国内経済の問題ではないです。

輸入減少は、コストプッシュが終わった結果、輸入価格が減少したことと、円安の影響か輸入品から国産品への切り替えが進んだことによるもののようです。

家計最終消費支出、輸出と輸入の減少は、国内実体経済の悪化を意味するものではないと思います。

問題なのは、公共投資の供給制約だと思います。

政府の経済対策の中で、供給制約の影響下にある物は、予算が付いていても実施できない可能性が出てきました。 公共投資で消化できなかった予算を、給付に回すなど、何らかの対策が必要でしょう。

(民間住宅については、後で調べます)

今日の記事は、以上です。