3月22日、2月分の消費者物価指数が公表されました。

1月分をこのブログで報告していませんでしたので、1月分と2月分を両方報告します。

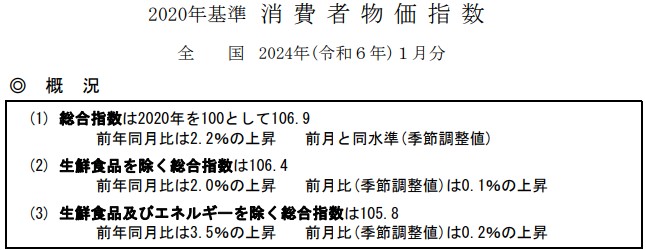

CPI 1月の概要

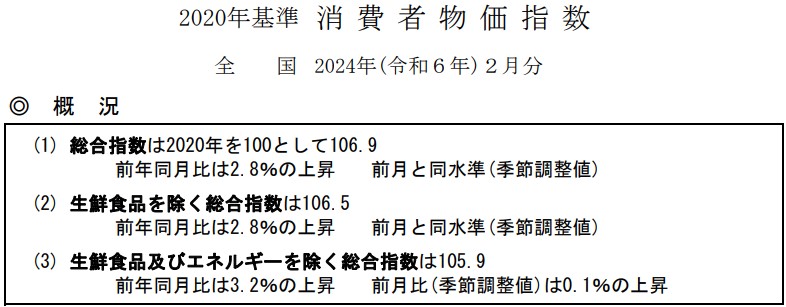

CPI 2月の概要

日本経済は2023年の間、前半は海外の資源価格高騰、後半は夏の猛暑による農作物の不作による生成食品価格の高騰という二つの種類のコストプッシュ・インフレに晒されていました。

つまり、2023年の消費者物価指数の値は、国内経済の健全なディマンドプル・インフレとは異なるコストプッシュ・インフレで、引き上げられていたのです。

2023年のインフレ率からコストプッシュ分の値を差し引いたディマンドプルだけの値は、おそらく1%強といったところでしょう。

以前の記事で説明しましたが、消費者物価指数には前年同月比と前月比の二つの値が公表されています。

前年同月比は名前の通り、昨年の消費者物価指数2月との変化率です。

前月比は、先月の消費者物価指数との変化率です。

前年同月比の値は、過去一年間の消費者物価指数の平均値になりますから、2023年のコストプッシュ・インフレの影響を反映した値になってしまいます。

コストプッシュ・インフレは昨年の12月には下落していますから、現在のインフレ率を見るなら、前年同月比ではなく前月比の方を見る必要があります。

今回の1月と2月の前月比・消費者物価指数の総合値は、どちらも0.0%で、既にコストプッシュ・インフレが終了している事を示しています。

コアコアCPI(生鮮食品とエネルギーを除く消費者物価指数)の値は、12月と1月は0.2%(年率換算2.4%)で、ちょうど良い値でしたが、2月は0.1%(年率換算1.2%)と、インフレ目標の2.0%以下に落ち込んでしまいました。

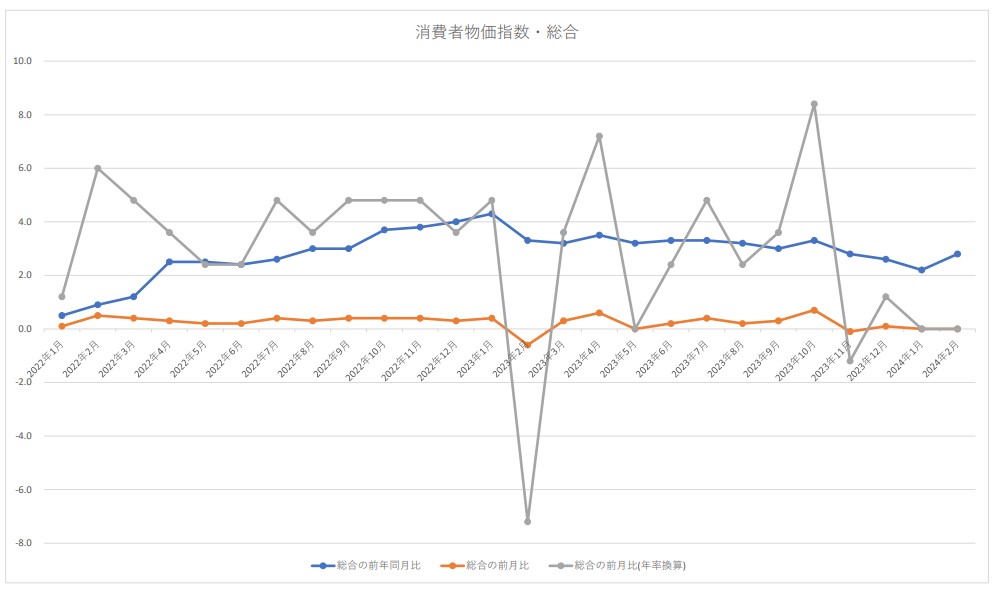

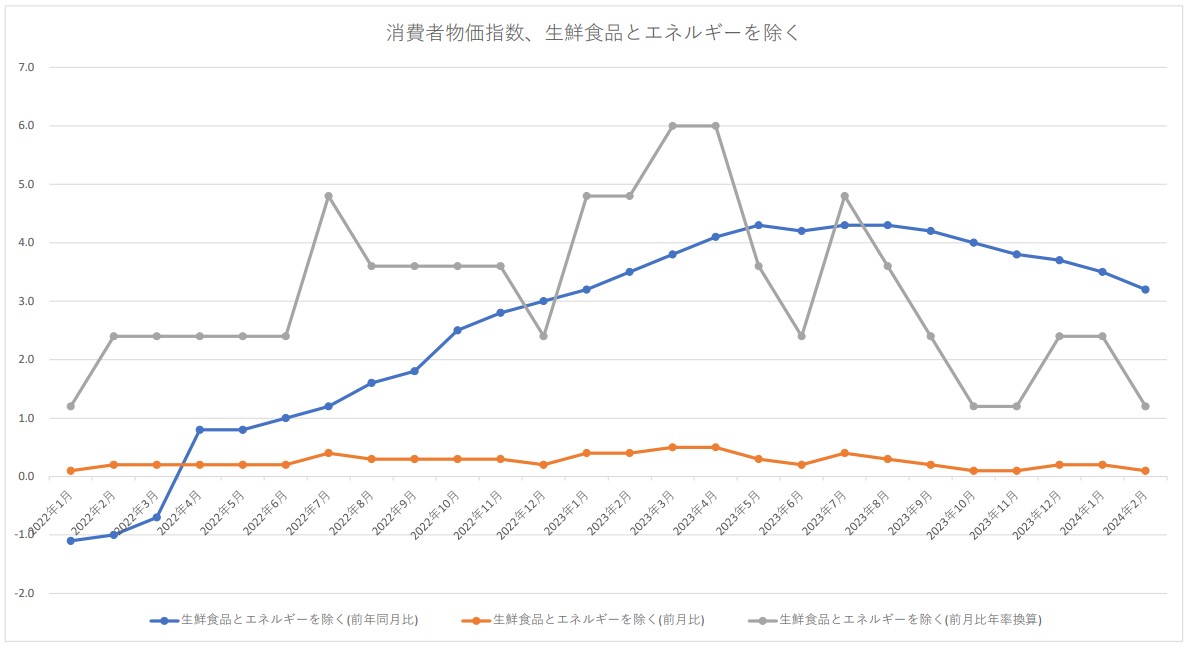

グラフで見てみます。

先に総合指数、次がコアコアCPI(生鮮食品とエネルギーを除く消費者物価指数)です。

灰色の線(前月比の年率換算)を見てください。

以前から日銀は「2024年はコストプッシュの剥離によりインフレ率が下振れするリスクがある」と言っていました。

日銀のインフレ率の予想も、2024年のコアコアCPIは1.9%と、インフレ目標の2.0%を下回ると予想しています。

2月の消費者物価指数は日銀の予想が顕在化したと言えるでしょう。

4月は賃金引き上げの影響で、上がると思いますが、その後は未知数です。

現状の物価の変異を見る限りインフレ目標の安定的達成は、まだまだ先の事だと理解できます。

日銀は、マイナス金利は解除しましたが、金融緩和は継続すると説明していますから、今後も量的緩和は続くでしょう。

なお、報道機関は「日銀は利上げした」「金融正常化した」というように、まるで金融引き締めに入ったかのように報道していますが、現実には出口戦略の準備はしているかも知れませんが、出口戦略に入ったわけではありません。

金融緩和は、もうしばらく継続します。

今の円安と株高の状況を見ても、日銀と市場との対話は「金融緩和は継続する」という認識を共有できている事の裏付けになると思います。

以上、ご報告まで。