先日、日本の中央銀行である日本銀行の次期総裁候補が経済学者の植田和男氏に決まりました。

日銀の総裁と審議委員の人事は衆参両院の議決により決定しますので、国会の審査を通過すれば、植田和男新総裁が誕生します。

大半の人には日本銀行が何をしている銀行か分からないと思います。

新聞社ですら正しく理解しているとは思えないぐらいですから。

ここで、日本銀行の役割と、アベノミクスのインフレ目標政策について、説明したいと思います。

中央銀行の役割

通常の銀行とは

銀行とは、一般国民から預金を預かり、その資金を企業へ融資や投資することで、利息や配当によって収益を得る事業体です。

銀行が、国民から預かる預金に対して支払う利息より、企業融資での利息の方が高いですので、利益になります。

投資の場合は、企業の所有権の一部を株式の形で買い取りますので、投資先の企業が成長し株価が上昇しますと、資産価値上昇の形で利益が得られます。

これに加えて株式配当収入も得られますので、投資により得られる利益は膨大です。

但し、企業が事業に失敗すると株価が下がり、倒産すると株式は紙切れになりますから、リスクは非常に大きいです。

中央銀行とは

日本銀行は、このような一般の銀行とは、全く役割が違います。

日本銀行は日本円という日本国の通貨を発行している銀行です。

このように通貨発行を担っている銀行を中央銀行と呼びます。

ある程度の規模の国家は皆、自国の通貨を発行しています。

その通貨は全て、日本における日本銀行のような中央銀行によって発行されます。

米国ではFRBがドルを発行しています。

英国ではイングランド銀行がポンドを発行しています。

EUでは通貨統合しているのでECBが統括してユーロを、

スイスではスイス国立銀行がスイスフランを、

カナダではカナダ銀行がカナダドルを発行しています。

日本銀行を加えて、この6つの中央銀行を主要6中銀と呼びます。

先のパンデミックの世界的経済危機では、この主要6中銀が政策協定を結び、互いの貨幣価値の安定と為替の安定を維持しました。

この主要6中銀は世界の主要通貨の安定を担い、世界経済の安定のために非常に重要な役割を担っています。

中央銀行の主な役割

中央銀行の主な役割は「自国通貨の発行」ですが、正確には「金融市場の安定」の為に出来る事は全て行う銀行です。

このような役割を「金融政策」と呼びます。

主要な政策としては、通貨価値の制御、政策金利の制御になります。

補助的な金融政策として、ETFなど株式やCDSなど債券を売買したりもしますが、これらは主要政策の通貨価値の制御と政策金利の制御の為に行われます。

では、通貨価値と政策金利の制御を何の為に行っているのか、について説明したいと思います。

価格メカニズム

全ての物の価格は、市場の需要と供給のバランスで決まります。

需要の総量に対して、供給量が少ないと、価格が上がります。

需要の総量に対して、供給量が多いと、価格が下がります。

例えば、農作物の白菜が豊作で、白菜の需要量(買いたい人の数)に対して、供給量(生産量)が多いですと、白菜の価格が下がります。

天候不順で、白菜が不作で、白菜の需要量に対して、供給量が少ないですと、白菜の価格が上がります。

野菜の価格変動は、経験的に多くの人が体験していると思います。

野菜の価格は、野菜を買い求める消費者の需要の総量と、農家の生産能力(供給量)のバランスで決まります。

これが市場による価格メカニズムです。

これは通貨でも同じです。

通貨の需要の量に対して、通貨の供給量が少ないと、通貨の価値が上がります。

通貨の需要の量に対して、通貨の供給量が多いと、通貨の価値が下がります。

中央銀行は市場への通貨供給量を増減することにより、通貨の価値を制御しています。

市場では、誰かが物やサービスを生産して、それを別の誰かが消費します。

生産された物が消費されます。

生産された物を、消費者が購入するには対価を支払う必要があります。

通常の貨幣経済では、消費行為は生産物と通貨を交換することで行われます。

つまり、消費には通貨が必要になります。

消費の総量が増えれば増えるほど、消費に必要な通貨の量も多く必要になります。

この必要な通貨の量が、通貨の需要となります。

価格は、価格メカニズムにより、需要と供給のバランスで決まります。

通貨の価格(価値)も、価格メカニズムにより、通貨需要と、中央銀行の通貨供給のバランスで決まります。

好景気不景気など経済の状態によって、通貨需要は変わりますので、中央銀行が通貨供給量を変化させて、通貨の価値を安定させる必要があるのです。

通貨の価値とは

「通貨の価値」という言葉を聞いて、意味が分からない人もいるでしょう。

通貨は価格の尺度です。

全ての物やサービスの価格(価値)は、通貨を基礎単位で測ります。

市場では物やサービスなどの価値を互いに交換する事で取り引きが成り立ちます。

大半の価値の交換は、通貨と物やサービスを交換することで成り立ちます。

物やサービスの価値が需要と供給のバランスで変動するように、通貨それ自体の価値も通貨需要と供給のバランスで変化します。

「時計の価格は1万円」という具合に物の価値は通貨価値を単位に数値で表せますが、通貨の価値は日常では「1万円は1万円」ですので、その変化を体感し難いです。

しかし通貨の価値は日々変化を繰り返しています。

分かりやすいところでは、為替の変動です。

「1ドル135円」というように、ドルの円換算の通貨価格がよく報道されています。

円のドル換算の通貨価値なら、「1円0.0074ドル」となります。

ドルも円も互いに日々その価値を変化させていますが、仮にドルの価値が安定していると仮定しますと、為替の変化は円の通貨価値が変化していることになります。

通貨価値の変化は日常的には為替で体感できます。

では、仮に円の通貨価値が下がるとどうなるか。

もし、物やサービスの本来の価値に変化がないのならば、円の価値だけ下がりますと、物やサービスの価格が上がります。

海外で生産される物の価格が分かりやすいです。

海外で生産される物は、日本国内の電力料金や燃料代、人件費や部品代など国内生産物の価格変動の影響を受けませんので、円の価値が下がりますと、ダイレクトに価格が上がります。

では、国内で生産される物の価格は、円の価格が下がるとどうなるでしょう。

一度、円の価格が下がっただけなら、輸入品の影響を受けていない全て物の価格は、円の下落と一緒に下がります。

しかし、連続で継続的に円の価値が下がり続けますと、国内で生産される物やサービスの平均価格は上がり始めます。

その理由はいくつか説明できます。

一つは仕入れと販売の時間差です。

年率2%で円の通貨価値が下がる場合、三ヶ月で0.5%通貨価値が下がります。

三ヶ月前に仕入れた部品と燃料で、製造物を生産して今販売したとします。

仕入れた時は、販売時より通貨価値が0.5%高いことになります。

これは仕入れた部品や燃料の通貨に対する相対価値が三ヶ月の間に0.5%上がっていることになり、商品を同じ価格で販売しているのなら、三ヶ月前に比べて、0.5%価値の高いものを販売していることになります。

同じ物を今の時点で部品と燃料を仕入れて製造すると0.5%価格の高いものにならざる得ません。

販売者が正常な経済観の持ち主なら、販売価格を0.5%値上げします。

三ヶ月前に比べて物の市場価格は0.5%上がっているからです。

もう一つは買い手の損得勘定で説明できます。

三ヶ月で手持ちの通貨価値が0.5%下がる世界では、今欲しい物はできるだけ早く購入してしまった方が得です。

来年まで待っていたら、手持ちの貯金の価値は2%も下がってしまい、購入できる物の量が減ってしまいます。

だから消費者の多くは貯金の価値が下がらない早い時期に、欲しい物を買ってしまいます。

これは社会全体では、消費が拡大する状態に繋がります。

物の価格は需要と供給のバランスで決まり、消費の拡大は需要拡大を意味します。

供給量が同じで需要が拡大すれば、価格メカニズムで価格が上昇します。

他にも通貨価値の下落により、金融資産の価値を保存するため、株式など債券の購入量が増えて、企業の資金が潤沢になり、利益拡大の為に店舗や工場を拡大することに繋がります。これにより雇用が増え給与所得者が増えて、国全体の消費がさらに活発になることで需要拡大による価格上昇が起きます。

生産量が増えて価格が下がりそうな気もしますが、この場合は事業投資拡大の分だけ、確実に国民の所得が増えますので、消費が伸びます。

それに加えて、雇用が伸びると人手不足になって価格メカニズムにより賃金が上昇しますので、さらに所得と消費が伸びます。これも物価上昇の要因となります。

以上のような理由で、通貨価値が下がると物価の平均値が上昇します。

物価の平均値のことを一般物価と呼びます。

パソコンや自動車や大根などの価格の事を、個別物価と呼びます。

全ての個別物価の平均値が、一般物価と言えます。

通貨価値が下がりますと、一般物価が上がります。

通貨価値が上がりますと、一般物価が下がります。

総務省が定期的に発表する消費者物価指数とは一般物価の上昇率(下落率)を測定したものです。

消費者物価指数は、通貨価値の変化を測定する為に、測定しています。

一般物価が上がるということは、通貨価値が下がっている事を意味します。

一般物価が下がるということは、通貨価値が上がっている事を意味します。

消費者物価指数には3種類あります。

「消費者物価指数」と「生鮮食品を除いた消費者物価指数」と「生鮮食品とエネルギー価格を除いた消費者物価指数」の3種類です。

生鮮食品は天候の影響で価格変動が起きますので、通貨価値と異なる価格変動をする為に、除いて一般物価を計測します。

エネルギー価格は、日本の場合全て輸入していますので、国内の通貨価値と関係無いところで価格が変動します。これも除いて一般物価を計測します。

よって日本では「生鮮食品とエネルギー価格を除いた消費者物価指数」を一般物価の変化を捉える基準にします。

ちなみに欧米では、「食料全般とエネルギーを除いた消費者物価指数」で一般物価を特定します。

食料も海外から輸入している物が多いですので、国内の通貨価値と関係無いところで価格変動するからです。

日本の評価方法は欧米に比べて少しズレています。

欧米と合わせた方が良いでしょう。

中央銀行は通貨価値を適正に制御する

中央銀行の役割は通貨価値が適正な価値を維持するように、通貨の発行量を制御することが主な役割です。

政策金利の変更や、金融機関の準備金比率の変更、国債や株式や債券の購入も全て、通貨価値の制御の為に行っています。

先にも少し説明しましたが、通貨価値が下がると一般物価が上がります。

そしてその過程で企業への資金流入と、総消費の拡大が起きて、雇用が増加することを説明しました。

消費が増えれば、企業利益が増えます。

継続的に貨幣価値が下がると企業への株式投資が増加し、融資も受けやすくなります。

企業から見ると消費が伸びて利益が増えて、投融資が増えて事業拡大の機会が増えます。

この状態ですと、工場や店舗を増やして事業を拡大して、更に利益を増やそうとします。

社会全体の多くの企業が事業拡大をしますと、労働者がより多く必要になりますから、雇用が増えます。

雇用が増えると給与所得者の総数が増えて、国民全体の所得も増えます。

所得が増えれば生活に余裕もできますから、消費も増えます。

消費が増えれば、企業の売り上げも増えますので、更に利益が増えます。

増えた利益は、再投資されて雇用が増えるか、従業員の賃金上昇に回り、さらに国民の所得が増えます。

所得が増えれば消費が増えて、また利益が増えてと、最初に戻ることになります。

この状態をインフレ・スパイラルと呼びます。

日本は長い間、通貨価値が上がり一般物価が下がるデフレ経済を継続してきました。

日本銀行は、デフレ脱却を目指しており、通貨価値を下げて一般物価を引き上げ、インフレ・スパイラルを引き起こそうとしています。

これまで10年ほど行ってきた金融緩和とは、民間で使われる通貨の総量を増加して、通貨価値を下落させて、インフレ・スパイラルを引き起こし、雇用を最大化することを目指す政策なのです。

デフレ経済とは

先ほどインフレ・スパイラルについて説明しましたが、アベノミクスが始まる前までは15年以上、これと逆のデフレ・スパイラルという現象が続いていました。

デフレとはインフレの逆で、通貨価値が継続的に上昇していく経済状態のことです。

通貨価値が上がりますと、一般物価が下がります。

通貨価値が上がりますと、仕入れた燃料や部品の価格が下がりますから、数ヶ月後には通貨価値に対して製造物の価値が下がります。

今、燃料と部品を購入すると数ヶ月前より安く製造できることになりますので、値下げしないと売れません。

通貨価値が上がると消費者から見ますと、貯金の価値が上がっていくことになり、できるだけ消費をしないで貯金した方が得になります。

どうしても必要な物を購入するにしても、できるだけ後回しにした方が、貯金の通貨価値が上がりますので、消費の時期を遅らせようとします。

これにより、社会全体で消費が縮小します。

消費が縮小しますと、企業利益が縮小します。

企業の利益が減りますと、従業員の賃金を減らすか、解雇して従業員を削減しようとします。

結果として、雇用が減り、国民全体の所得が減少して、さらに消費が減少します。

消費が減少することで、また企業の売り上げが減り、利益が減り、従業員の賃金が減るという悪循環になります。

この悪循環のことをデフレ・スパイラルと呼びます。

日本はアベノミクスの前の15年から30年ほどの間、このデフレ状態だったのです。

原因としては当時の日本銀行の金融政策が不適切で、通貨価値が上昇していたからだと言われています。

アベノミクスによる金融政策の転換

2012年末に安倍晋三政権が誕生してから、経済政策の大転換が行われ、デフレ経済からの脱却を目指す政策が始まりました。

「アベノミクス三本の矢」という政策です。

第1の矢は金融緩和、第2の矢は積極財政、第3の矢は成長戦略、この内で中央銀行が行うのが第1の矢である金融緩和でした。

黒田総裁が就任してから、日本銀行は量的質的異次元緩和と呼ばれる大規模な金融緩和政策を実施して、一気に通貨価値を下落させ始めました。

金融緩和というのは通貨の民間流通量を増加させることで、通貨価値を下落させる政策です。

主な手段としては、政策金利をゼロまで引き下げ、融資を受けやすくして、預金を預ける利益を減らすことで、民間銀行預金が市場に流出します。

それでも不十分ですので、民間が保有する国債を日本銀行が新規通貨で購入することで、通貨の絶対量を増加する政策も同時に実施しました。

また、ETFを中心とした株式も新規通貨で購入することで、通貨量を増加させています。

民間で使用される通貨量の増加により、「生鮮食品とエネルギーを除く消費者物価指数」は上昇しました。

これにより2019年までに400万人以上の雇用が増加し、消費の合計でもあるGDPは2012年の500兆円から、2019年の段階で558兆円まで増加しました。

消費が増加すれば、企業利益が増え、国民の雇用も所得も増えることは、先に説明した通りです。

アベノミクスの金融緩和の効果が絶大であったことが分かります。

適正なインフレ率(物価上昇率)

一般物価が下がり、通貨価値が上がっていく状態をデフレと呼びます。

逆に一般物価が上がり、通貨価値が下がっていく状態をインフレと呼びます。

現在の一般物価の上昇率を測る主要な経済指標は、三つあります。

消費者物価指数

一つは「生鮮食品とエネルギーを除く消費者物価指数」で一般に「コアコアCPI」と呼びます。

GDPギャップ(需給ギャップ)

二つ目は、日本の円経済の市場で有効需要と潜在的供給能力の差を測った「GDPギャップ」という指標があります。別名「需給ギャップ」と呼びます。

有効需要とは「消費者が保有するお金の裏付けのある必要性や消費欲」の総額です。

潜在的供給能力とは「工場や従業員や生産設備などを全稼働させたときの最大生産能力」の総額です。

GDPギャップ = 有効需要 - 潜在的供給能力

という数式で算出します。

つまり、供給能力に対して、需要がどれだけ上回っているかを表す指標です。

GDPギャップがプラスなら、物やサービスが不足していますので、一般物価は上昇します。

GDPギャップがマイナスなら、物やサービスが余っていますので、一般物価は下落します。

インフレになるためにはGDPギャップがプラスである必要があります。

GDPデフレーター

三つ目は、「GDPデフレーター」という指標です。

一般的な説明ではGDPデフレーターは以下の数式で説明されます。

GDPデフレーター = 名目GDP ÷ 実質GDP × 100

実質GDP = 名目GDP ÷ GDPデフレーター × 100

GDPデフレーターの値はインフレなら100以上で、デフレなら100未満になります。

1年前の基準値を100として、現在の物価が上昇していれば100以上となり、下落していれば100未満となります。100未満の値を「GDPデフレーターがマイナス」と評することもあります。

最後の「×100」は単純計算するとき邪魔ですから省略して考える場合もあります。

簡易GDPデフレーター = 名目GDP ÷ 実質GDP

実質GDP = 名目GDP ÷ 簡易GDPデフレーター

この簡易GDPデフレーターの値はインフレなら実数の1以上で、デフレなら1未満になります。

GDPデフレーターとGDPとの関係はこれで分かりますが、これだけでは物価上昇率とGDPデフレーターの関係が分かりません。

また、経済指標としての意味も分かりません。

経済指標としてのGDPデフレーターを理解するには、インプリシット・デフレーター(Implicit Deflator)という物を理解する必要があります。

GDPデフレーターはGDP統計と一緒に内閣府で計算されますが、その時はいきなり実質GDPやGDPデフレーターを求めるのではなく、個別物価の品目事の価格変動から個別のデフレーターを求め、その個別デフレーターから実質の個別物価を求めます。

デフレーターは基準年の個別物価と測定年の個別物価を単純比較すれば値が出せます。

チョコレート価格が基準年には500円だったのが、測定年に520円になっていたら、520÷500×100ですので、デフレーターは104(簡易では1.04)です。

内閣府は個別物価の基準年からの変位からデフレーターを取得し、名目価格とデフレーターの積を取って、個別の実質価格を算出します。

この個別の実質価格を合計して、実質GDPを求め、名目GDP÷実質GDPで、GDPデフレーターを計算して公表しています。

このGDPを求めるとき、国内需要と輸出と輸入の関係は以下の数式になります。

GDP = 国内需要 + 輸出 - 輸入

(国内需要は、消費と投資と政府支出の合計ですが省略します)

国内需要と輸出と輸入のそれぞれの名目値と実質値の計算をするとき、名目値とデフレーターの積を取るわけですから、実質GDPは以下の数式になります。

(デフレーターをP???と表記します、P国内需要・P輸出・P輸入)

実質GDP = 国内需要×P国内需要 + 輸出×P輸出 - 輸入×P輸入

資源価格高騰などで輸入のデフレーターP輸入が高い値になっても、「輸入×P輸入」はマイナスになりますので、実質GDP値は下落します。

仮に輸入価格が10%上昇した場合、名目値である輸入値は基準値100としますと110となります。

輸入の個別デフレーターは簡易で1.1となりますので、実質輸入は121となります。

輸入に関しては「-100」だったものが「-121」になるわけですから実質GDPは減少します。

これは輸入価格が高騰した場合、GDPデフレーターの値は減少することを示します。

資源価格高騰などで、輸入品の価格が高騰しますと、消費者物価指数は国内物価に関係無く上昇してしまいますが、GDPデフレーターの値は減少します。

現実世界では石油や天然ガスなどエネルギーが価格高騰すると、国内生産物の価格も高騰します。

この場合、GDPデフレーターは輸入価格高騰分は下がり、国内生産物分は上がるので、エネルギー価格高騰の影響を互いに相殺する性質があります。

つまり、GDPデフレーターの値は純粋に国内の物価上昇率を表す経済指標となります。

輸入資源価格が高騰している状況で、国内の一般物価上昇率を確認する上で、理想的な指標です。

適正な物価上昇率

後で、詳しく説明しますが、適正な一般物価の上昇率は2%程度とされています。

正確には2%以上5%未満の範囲内の物価上昇率が適正とされています。

物価上昇率が高すぎますと、物価の上昇に国民の賃金上昇が追いつけなくなる為、大多数の国民が年々貧しくなってしまいます。

しかし、2%より低いですと、失業者が多くなって労働者の賃金が上昇しなくなります。

2%以上で、上は5%未満程度が、失業率が最も低く、物価上昇に賃金上昇が追いつく適度な物価上昇率となります。

現実的には2%台から3%台程度が理想的でしょう。

不景気から好景気へ回復する過程で、一時的に4%程度の物価上昇率を1年とか2年程度の短期間維持して、GDP成長率を早い段階で加速することも有効な選択肢です。この場合、3年目ごろに物価上昇率を2%程度に落とします。

現在の経済情勢は、物価上昇率を基準とすると2%以上となりますが、消費者物価指数(コアコアCPI)は、輸入資源価格の高騰などで高い値を付けてしまいますので、他のGDPギャップやGDPデフレーターの値も適度なプラスの値を示していなければ、適正な物価上昇率とは判断できません。

海外の資源価格高騰局面では、消費者物価指数(コアコアCPI)だけを見ていてはならないのです。

インフレ目標政策

政府のアベノミクスと中央銀行の金融政策は、インフレ目標政策という経済政策を採用しています。

日本は2013年からずっとインフレ目標政策を実施しており、今も継続中です。

インフレ目標政策とは、先に説明した「適正なインフレ率」を政府と中央銀行が目指し、達成したら、「適正なインフレ率」を維持する経済政策です。

現在のインフレ率(物価上昇率)が2%より低ければ、インフレ率を引き上げる政策を実施します。

もし、現在のインフレ率が5%を超えるなど、高すぎるときは、インフレ率を引き下げる政策を実施します。

インフレ率を引き上げる時には、金融緩和と財政出動拡大を実施します。

インフレ率を引き下げる時には、金融引締めと財政引き締めを実施します。

財政政策は政府の仕事、金融政策は中央銀行の仕事になります。

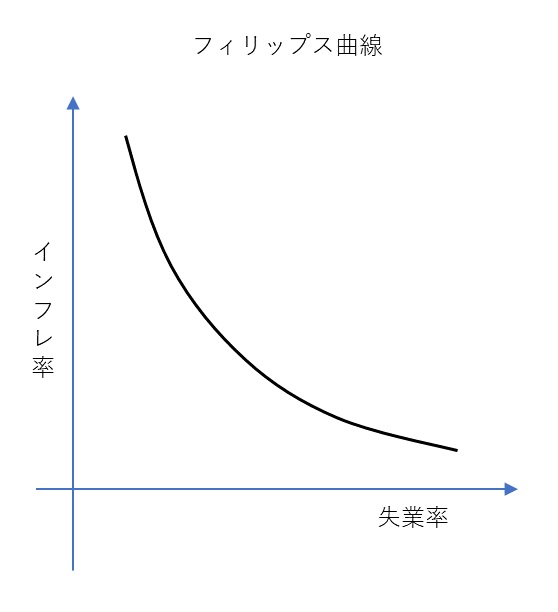

フィリップス曲線

インフレ率が2%以下の場合に限り、インフレ率と失業率には逆相関する関係があります。

インフレ率が上がると失業率が下がり、インフレ率が下がると失業率が上がります。

この逆相関関係をグラフで表したものが「フィリップス曲線」と呼ばれます。

インフレ目標政策を理解する上で重要なグラフです。

縦軸にインフレ率を、横軸に失業率を取ったXY座標で、インフレ率と失業率の関係を表しています。

ここで言う失業率とは、労働局の公表する値とはやや違います。

労働局の失業率は求人件数に対する求職者の割合ですので、「あまりの不景気に働く事を諦めている」人々が計算に含まれていません。

フィリップス曲線の失業率は「働く事を諦めている」無業者を含めた、真の意味での失業率です。

フィリップス曲線を見ますと、インフレ率が上がるほど失業率が減少することが分かります。

デフレ期のインフレ目標政策は、このグラフの右側から左側の状態へと、経済状況を変えていく事を目指しています。

つまり、「無業者を含めた失業率を限界まで低くする」事が目標です。

これは「雇用を最大化することを目指している」とも言い換えられます。

完全雇用(NAIRU)

インフレ率が2%に達すると失業率が限界まで下がり、これ以上は下がらなくなります。

この水準の失業率を「完全雇用」と呼びます。

経済学の用語でNAIRU(Non-Accelerating Inflation Rate of Unemployment)と呼びます。

完全雇用に達しますと、労働市場はこれ以上新規の労働者を供給できない状態になります。

これは働く事が可能な潜在的労働者は全て、何らかの雇用に就いており、もはや無業者は障害者や高齢者など働く事ができない人々しか存在しない経済状態を意味します。

つまり、非常に好景気であるいう意味です。

完全雇用に達しますと、全ての労働者の賃金が上昇します。

この状態になって初めて、本当の意味でインフレ目標は達成されたことになります。

一度、完全雇用に達しますと、政府と中央銀行はこの状態を維持して、且つインフレ率が高くなりすぎないように、制御することが新たな役割となります。

もし、政策に失敗して、インフレ率が5%以上などに上がり過ぎれば、金融引き締めと緊縮財政でインフレ率を適正水準に落とします。

終わりに

以上、中央銀行の役割とインフレ目標政策について、必要最小限のことを説明しました。

この内容は、大手新聞社も理解していません。

大手新聞社は日銀と政府の経済政策に対して、経済学的に見て不適切な批判を毎日のように繰り返しています。

大手新聞社には日経新聞も含まれます。

さらに政府の財務省と財務官僚もこのインフレ目標政策を理解しておりません。

最近発売された「安倍晋三回顧録」にも財務省がインフレ目標政策を妨害する様子が書かれています。

なぜ財務省がインフレ目標政策を理解せず妨害をするのかと言えば、私は財政に関連する日本の法律が悪いと考えております。

日本の財政関連諸法を忠実に守りますと、デフレ期にはインフレ目標政策を実施できなくなるのです。

財務官僚を含めて官僚は法律を忠実に守るのが任務です。

政治家が法律的に間違った政策を実施しようとしたら、それを法的に正しい政策に修正させて実施させるのは官僚の重要な役割です。

財務官僚は経済学的に間違っている法律を、忠実に守っていますから、デフレ期のインフレ目標政策を妨害すると、私は考えています。

この話は、また別に記事で書きたいと思います。

植田日銀総裁(まだ決まっていません)が正しい金融政策を実施してくれる事を願って、終わりたいと思います。