総務省より11月の消費者物価指数が公表されました。

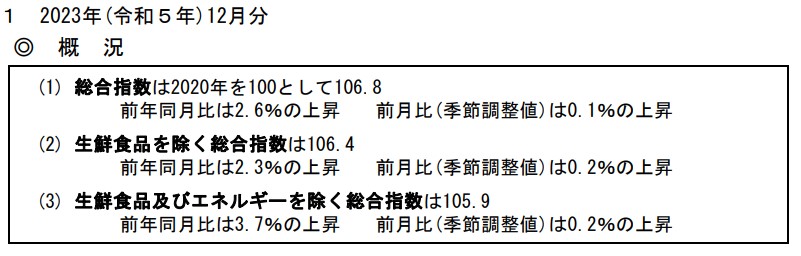

2020年基準 消 費 者 物価指数 全 国 2023年(令和5年)12月分

前年同月比は下落、前年比は上昇

コアコアCPIの前年同月比が3.7%になっていますが、以前から説明していますように、現在の物価変動の激しい局面では、前年同月比より前年比の消費者物価指数が重要です。

前年同月比の物価指数は過去一年間の平均値です。

今必要なのは、一ヶ月単位の物価変動値ですので、前年同月比ではなく、前月比を見る必要があります。

このあたりの解説は以前の記事で詳しく解説しています。

ちなみに前回11月の記事は以下になります。

以前から説明していますように、今の日本経済は日銀と政府のインフレ目標政策により誘導されたディマンドプル・インフレと、海外の戦争により起きた資源インフレと、今年の猛暑による農作物の不作で起きた食料価格高騰の、三つの物価上昇が重なっています。

この内、資源インフレは9月頃から終息しており、政府のエネルギー補助もあって、エネルギー価格は下落しています。

今回、12月の前月比を見ますと、食料価格高騰が終了している事が見て取れます。

また、11月に下落していたディマンドプル・インフレは再び上昇しています。

コストプッシュ終了

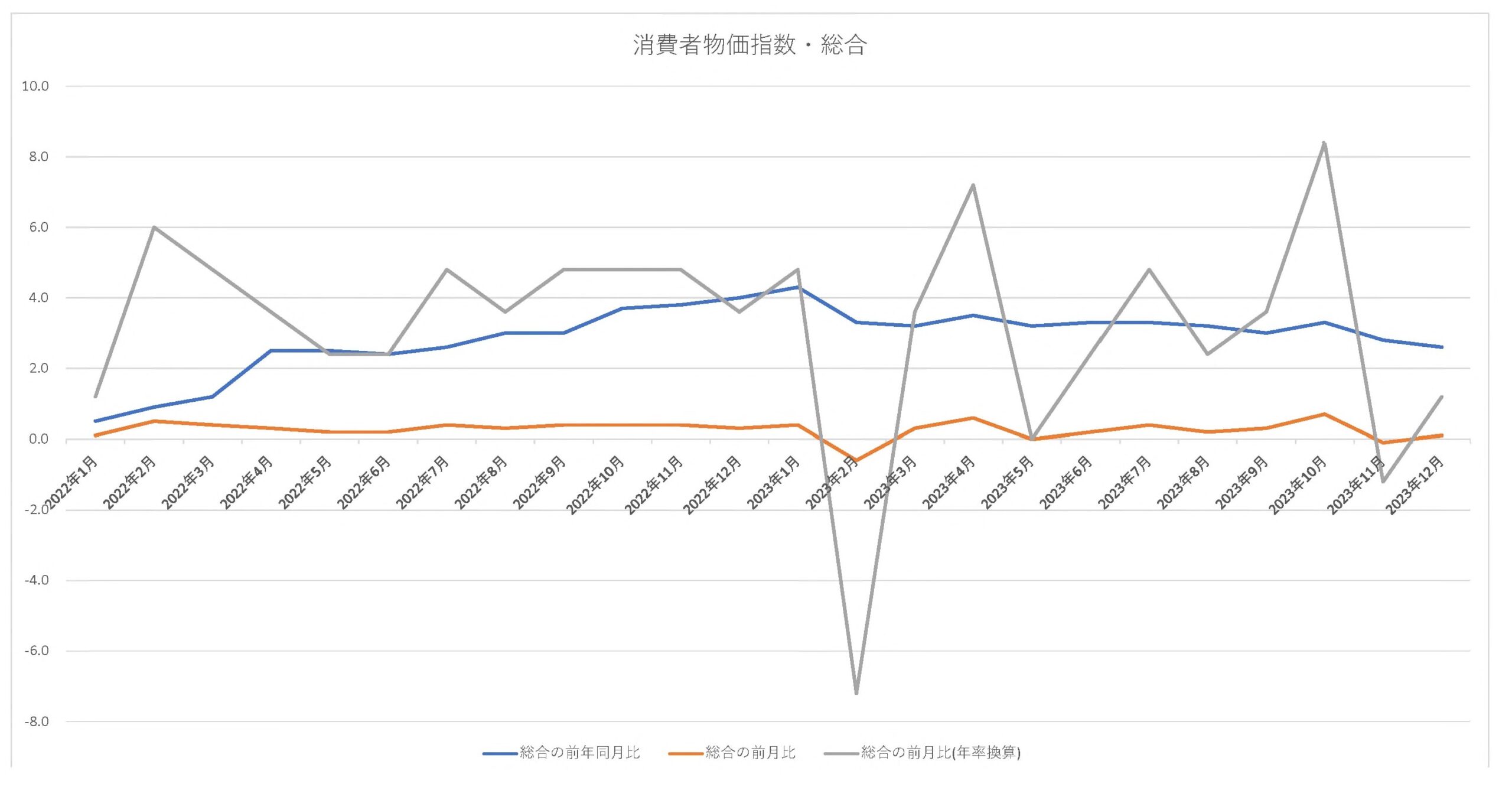

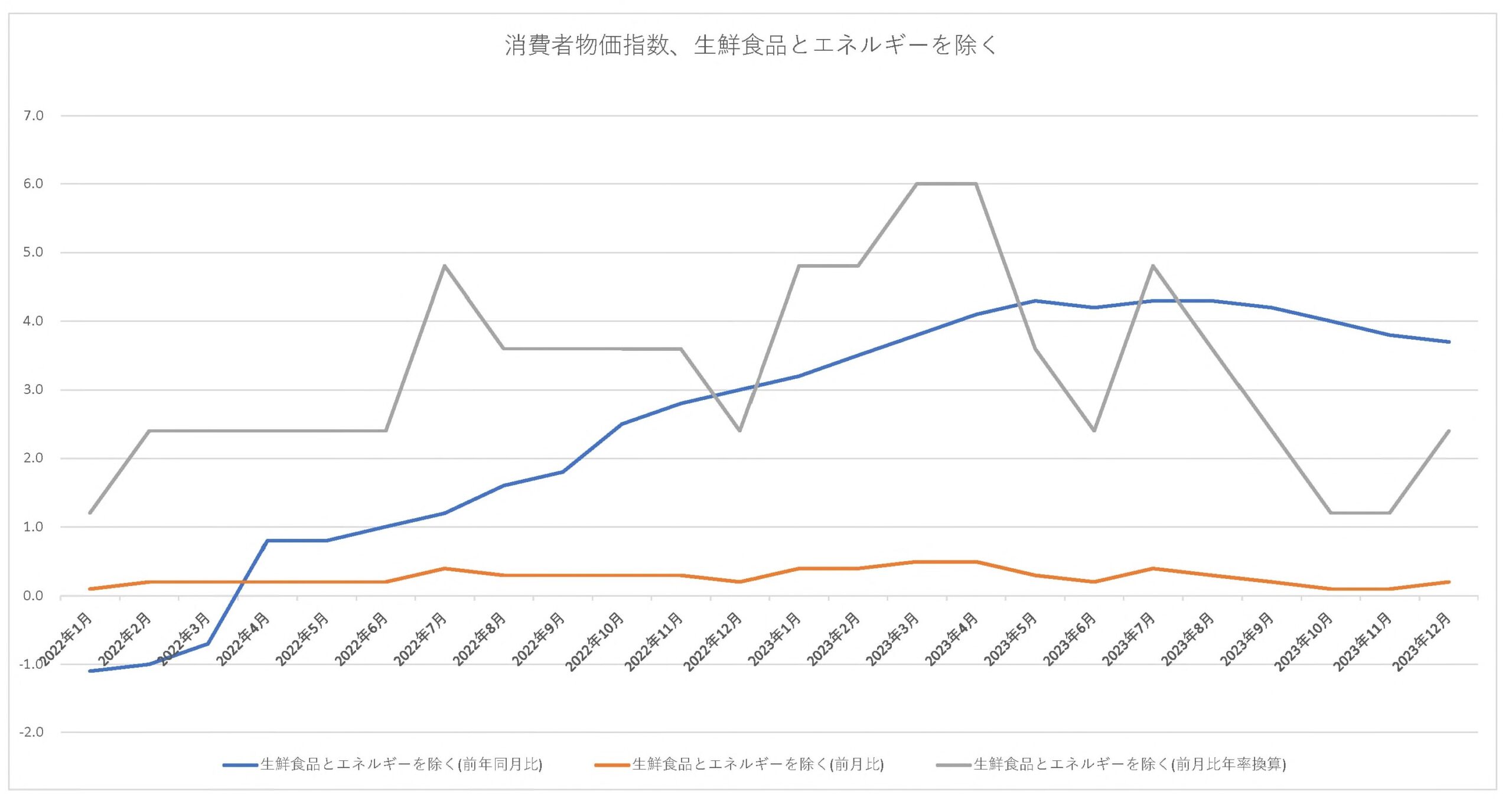

12月までの消費者物価指数・総合指数をグラフで見てみましょう。

ブルーが前年同月比、オレンジ色が前月比、グレーが前月比の年率換算です。

ブルーとグレーを比較して見てください。

総合指数はディマンドプル・インフレと資源インフレと食料価格高騰を、全て含めたインフレ率を表します。

ブルーの前年同月比が下落して、グレーの前月比が上昇しています。

グレーの前月比は11月の時点で大きく下がっており、今回少し上がっているのは、その反動にすぎません。

前月比の消費者物価指数・総合は、年率換算で 1.2%程度の上昇率しかありません。

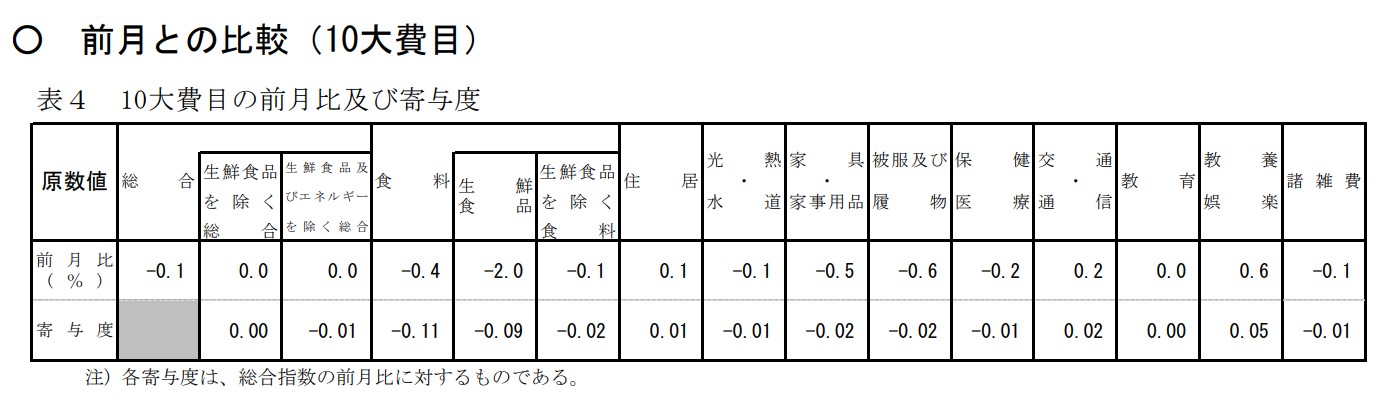

総務省の資料の「前月との比較(10大品目)」を見ると生鮮食品の下落寄与度が -2.0 と大きな値が出ています。

食料全体でも -0.4 の下落です。

食料インフレを中心としたコストプッシュ・インフレは終了したと判断して良いと思います。

ディマンドプル・インフレ回復

商品やサービスや賃金の上昇率と結びつくディマンドプル・インフレの値を表す消費者物価指数の「生鮮食品とエネルギーを除く」の消費者物価指数は、月率で0.2%の上昇です。

年率換算では2.4%程度で、1.2%程度だった10月11月から回復上昇しました。

年率換算2.4%ならインフレ率としては適正水準です。

グラフで見てみましょう。

食料や資源価格の下落により総合指数は、1.2%程度の上昇率ですが、コアコアCPIは2.4%で適正な上昇率になっています。

庶民の消費が多い食料やエネルギーの価格はそれほど上昇していませんが、賃金に結びつく一般物価は適正に上昇している事を示しています。

インフレ率の内容として非常に良いものとなっています。

現在のインフレ状況

12月の消費者物価指数だけで、将来を予測する事はできませんが、12月のインフレ率の内容は、非常に良い感じです。

このままコストプッシュ・インフレが沈静化したまま、ディマンドプル・インフレ2.4%程度で長期的に推移すれば、長期的安定的インフレ目標達成が可能だと思います。

今後、政府の財政規模17兆円の経済対策も控えています。

経済対策を実施すれば、需要拡大によりさらにディマンドプル・インフレが上昇する圧力が生じます。

マクロ経済的には、現在の日本経済は良い状態と言えると思います。

将来も含めて。

今のところ、インフレ率が上昇しすぎて困ることは、想定しなくて良いと思います。

旺盛な設備投資が行われていますので、供給能力増加によりディマンドプル・インフレは、そう簡単には上がりません。

YCCは継続すべきです。

出口戦略など、まだまだ先の話です。

ただ、そろそろ人手不足対策は真剣に考えるべき局面に入っています。

以上、消費者物価指数についてのご報告でした。