2023年8月30日に岸田総理からガソリン価格高騰対策としてガソリン補助金の支給期間延長の方針が発表されました。

燃料高騰 首相 補助金拡充表明 ガソリン 1リットル175円程度に

ガソリンへの補助だけではなく、電気やガスへの負担軽減策も延長するそうです。

補助の金額や「年末まで」という期間は、いろいろ批判的意見も出ていますが、補助期間延長は「年末で終わる」とは断言していませんので、年末の時点で燃料価格高騰が収まっていなければ、更に延長の可能性も含めた決定と、私は認識しています。

翌日31日には、内閣官房から「新しい資本主義実現会議(第21回)」の議事録が公表されました。

この議事論の「基礎資料」に「デフレギャップの推移」「賃上げ率推移」「消費者物価の動向」があります。

また、「論点案」の中で、会議でどのような議論が行われているか、纏められています。

これらの資料と、岸田政権の発表した財政政策について、少し整理したいと思います。

新しい資本主義実現会議の資料

まず、議事録の基礎資料からのデータをいかに引用します。

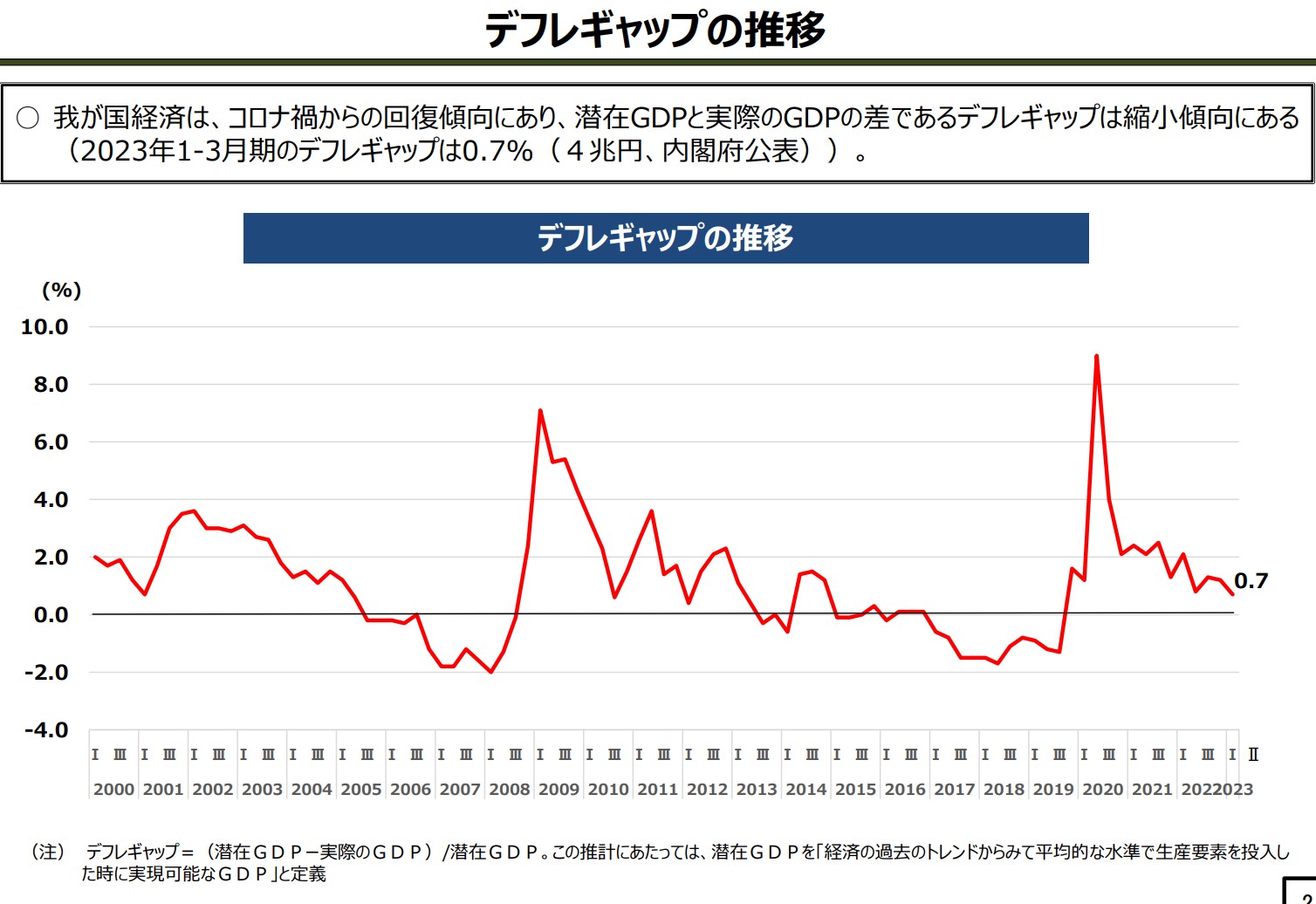

デフレギャップとは、GDPギャップを逆さまにしたものです。

GDPギャップは、総需要から潜在供給能力を引いた差です。

別名インフレギャップと呼びます。

デフレギャップはこれの正負を逆にしたもので、潜在供給能力から総需要を引いた差となります。

つまり、潜在供給能力がどのぐらい余っているかを示す指標です。

過去の経済指標と同様に、この資料でも潜在供給能力は0.7%で4兆円ほど余っています。

この経済状況では、財政出動して総需要を4兆円以上増加しなければならない状況です。

しかし、デフレギャップの推移を見れば分かるように、その差は次第に縮小しており、もうすぐデフレギャップがマイナスに反転する事が予想されます。

現在の経済状況では、マクロでは需要拡大が必要ですが、一部の業界では人手不足など供給制約による成長鈍化が起こっており、局所的な生産性向上政策が必要になっています。

同資料の「論点案」の中にもそのような議論が記載されています。

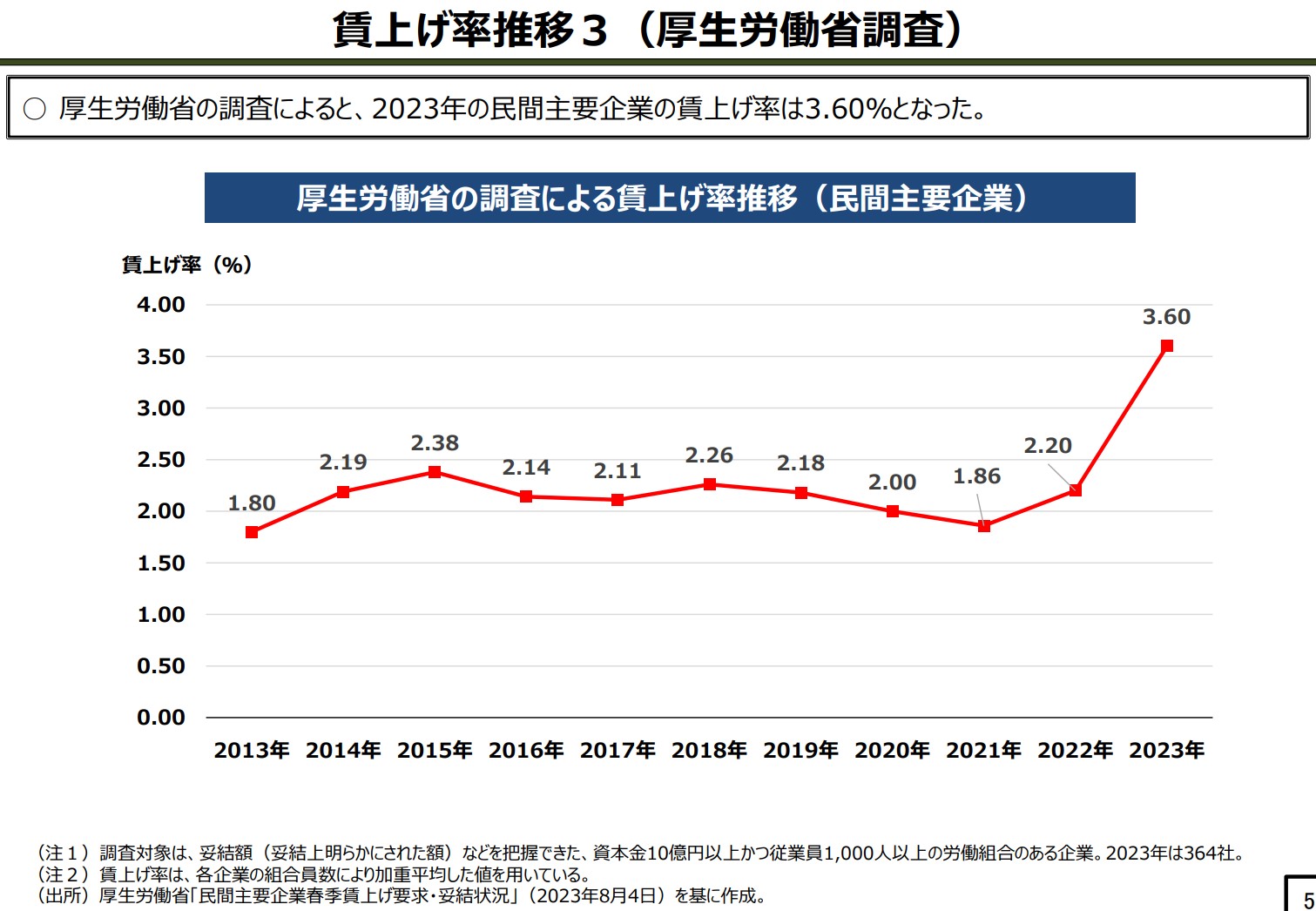

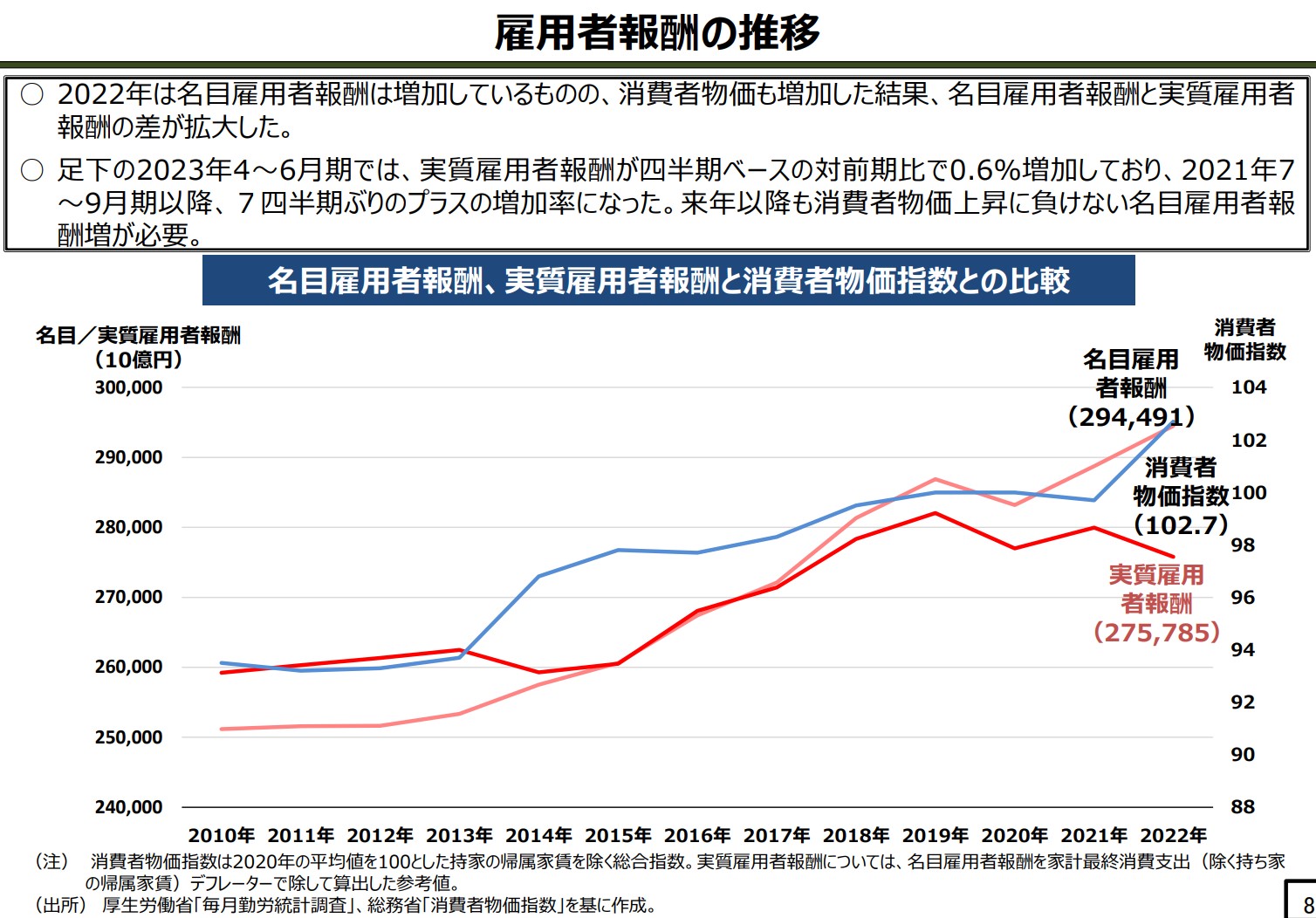

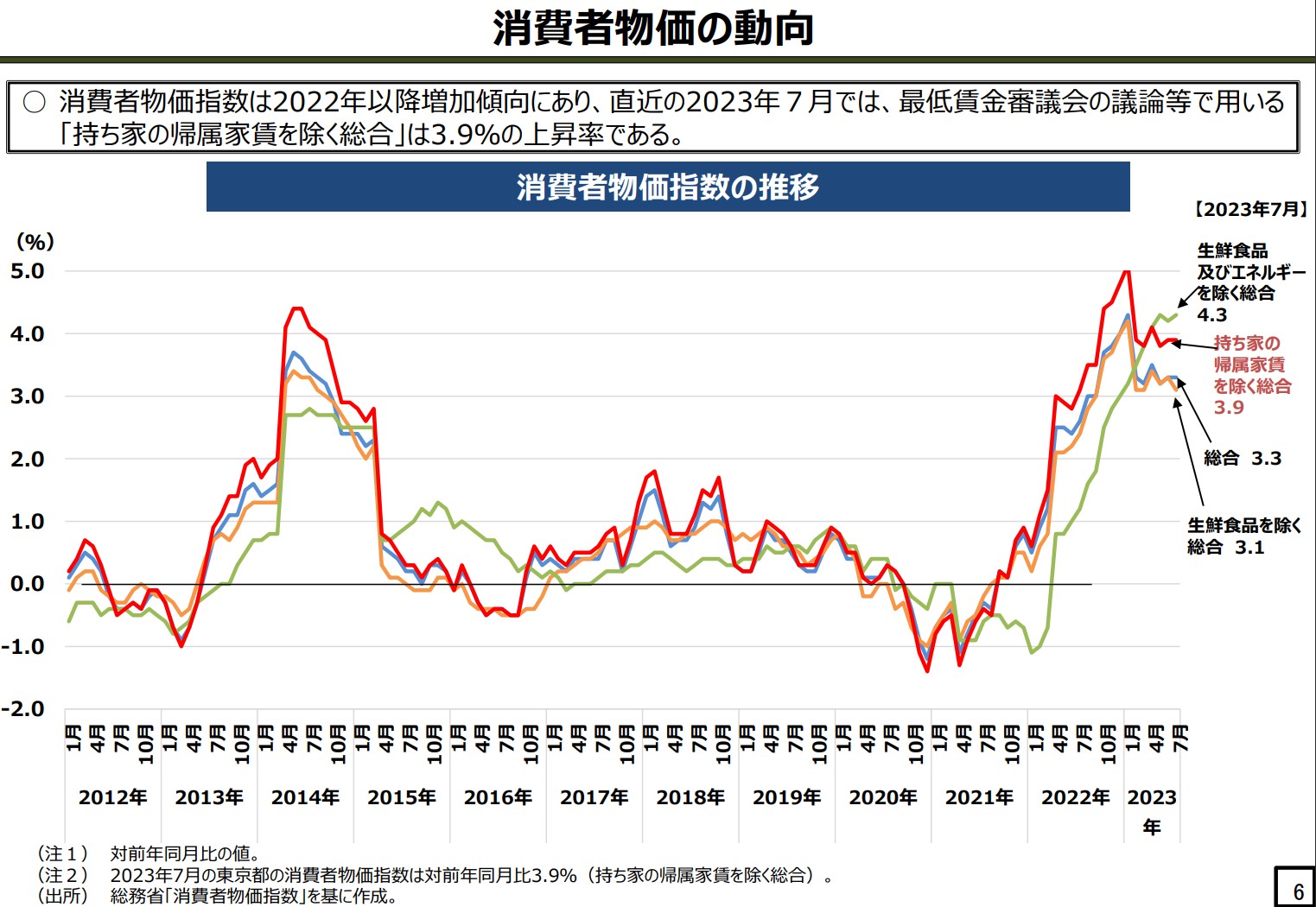

労働者の賃金や報酬は3%代で上昇しています。

コストプッシュ(海外資源高)の影響を受けた消費者物価指数も、上昇率はやや鈍化して3.3%程度になってきています。

今後も下がっていくことが予想されます。

下がっていくのは、主に海外資源価格であり、国内の賃金と一般物価は上昇トレンドが続くことが、予想されています。

エネルギー補助延長

先の報道にありましたように、岸田政権はガソリン補助金拡充表明しました。

電気とガスの負担軽減策についても、9月から適用する補助額を12月の使用分までそのまま延長することになりました。

先に説明しました通り、現在日本は海外資源価格高騰と円安の影響によるエネルギー価格高騰のインフレ状態にあります。

しかし、インフレの中身は国内のインフレではなく、海外のインフレの影響が大きく、国内のデフレギャップがプラス4兆円(GDPギャップはマイナス)のデフレ状況にあります。

この状況では正負が財政出動をして4兆円のデフレギャップを埋める必要があると同時に、海外資源高の影響を政府支出で相殺する施策が必要です。

今回の岸田政権のガソリン補助金拡充(エネルギー補助拡充延長)は、適切な財政出動政策と言えるでしょう。

これでコストプッシュが低下し、国内の消費(需要)には拡大圧力が掛かります。

財源は、前回の補正予算の余りを使用するそうです。

財政規模は6兆円ほどでデフレギャップ4兆円を埋めるなら充分と言えるでしょう。

よって、新規国債の発行は必要無く、新たな財源の確保も必要無いことになります。

当然、これに伴う増税もありません。

これまで財政政策は、方針が判然としなかった側面がありますが、今回の方針決定で、岸田政権の財政政策の方向性が定まったと思います。

岸田政権財政政策を整理してみます

これまでの岸田政権の財政政策を整理してみたいと思います。

事実上の増税政策

まず、非常に批判の多い「増税」政策です。以下に一覧します。

森林環境税(住民税に上乗せする形で、国民1人あたり1000円を徴収)

防衛費の財源に「復興特別所得税」の転用を検討

エコカー減税の適用基準の引き上げ(=縮小)

相続税・贈与税の増税(生前贈与の課税期間を、死亡前の「3年間」から「7年間」に延長)

復興特別所得税の課税期間の延長(防衛財源のために、復興特別所得税の期間を「2037年」から「2050年」に延長)

児童手当、所得上限を超えると支給廃止(2022年10月から、年収1200万円を超える人の児童手当を廃止)

炭素税(カーボンプライシングの導入)カーボン(炭素)の価格付け(プライシング)という「二酸化炭素の排出量に応じた炭素税」を2023年度から導入。

住宅ローン減税「1.0%」から「0.7%」に引き下げ(2022年1月から住宅ローン減税制度が改定し、減税率が縮小)

不動産取得税の軽減措置を廃止(住宅地の不動産所得税「3%」→「4%」に増税)(土地や建物を買ったときにかかる税金「不動産所得税」の軽減措置が2024年3月で廃止)

航空機燃料税の軽減を廃止(コロナ禍で、航空機に積み込む燃料に課税する「航空機燃料税」を1キロリットルあたり「1万8000円」から「1万3000円」に軽減。2027年度までに軽減措置を廃止)

退職金への一律課税(退職金の非課税枠を縮小)

「空き家」の固定資産税を軽減する税優遇の検討(空き家の税優遇をなくしますと、固定資産税は4倍程度に増える「事実上の増税」)

たばこ税(2024年から増税検討)

全体として、数は多いですが、どれも小規模な実質増税で、マクロ的な緊縮への影響は必ずしも大きいとは言えないと思います。

事実上の減税政策

では、あまり注目されていない「事実上の減税」について以下に一覧します。

拡充NISA(NISA非課税枠拡大と無期限化)

iDeCo制度の改革(加入可能年齢の引き上げなど)

賃上げ税制(大企業は、継続して雇用される従業員の賃上げを評価するとともに、税額控除率を最大30%まで引き上げ、中小企業は、税額控除率を最大40%まで引き上げました)(事業再構築補助金やものづくり補助金の補助上限や補助率を上乗せ)

公的価格の見直し(看護・介護・保育・幼児教育などの分野において、給与の引き上げ)

リスキリングによる能力向上支援(キャリアを形成していくことを支援する企業への助成率引き上げ)

「貯蓄から投資へ」のスローガンの元、NISAとiDeCoの非課税枠が拡大され、実質減税となっています。

また、企業に対し、設備投資や賃上げをすると税額控除枠を拡大する実質減税を実施しています。

企業の税額控除ですから規模は大きいと思います。

リスキリング支援も企業に助成金を出します。

「事実上の減税」は主に企業に対して、雇用と需要拡大を促す政策をする形になっており、生活者の目に見えない減税政策となっていて、このあたりが支持率低迷の一つの理由になっているのかも知れません。

厳密に計算したわけではありませんが、事実上の増税と減税を合わせれば、おそらくプラスマイナスゼロとなり、マクロ的には無意味になる可能性が高いと思います。

ミクロ的効果を否定するものではありません。

防衛費増額と法人税増税

岸田政権はウクライナ戦争による安全保障環境の悪化を受けて、防衛費の倍増を決定しました。

それと同時に防衛費増額の財源確保の為、歳出削減と法人税増税案を打ち出しました。

しかし、自民党安倍派を中心とした積極財政派の強い反対の影響で、法人税増税の是非は一年先送りになりました。

6月末には、2022年度税収が71兆円を超える事が確定し、GDP増加に伴う予想以上の税収増加が明確な形で顕在化しました。

その影響か、最近は具体的な増税に関する政策が出てこなくなりました。

財務省勢力の政府税制調査会は繰り返し増税の必然性を主張していますが、私には政府税制調査会が無視されているように見えます。

今の税収増加状況から考えて、法人税増税も政治的に不可能と思われます。

つまり、防衛費増額により財政規模は増えますが、大規模な法人税増税は実施されないことになり、デフレ脱却の需要拡大政策的に見れば、好ましい財政政策になることになります。

今後の課題

今の日本経済は、マクロでは需要不足ですが、物流・交通・宿泊・飲食・IT等々、大変な人手不足がいくつかの業界で深刻な問題になっており、これら部分的な供給制約を解消する為の成長戦略が必要な局面を迎えています。

つまり、アベノミクス第3の矢です。

最近、菅元総理がライドシェア導入に言及したのも、それが理由と思われます。

岸田政権の最新の財政政策と、植田日銀の金融政策を見る限り、アベノミクスの第1の矢(金融政策)と、第2の矢(財政政策)は、2023年度に限っては問題無いと思います。

2023年度は、ペントアップ需要の急増が日銀によって予想されています。

ここで必要なのは、アベノミクス第3の矢(成長戦略)を開始することです。

岸田政権が成長戦略に取りかかれるかどうか、が2023年度の経済政策の評価の要点になると思います。

2024年以降の課題

日銀の予想では、2024年以降は、インフレ率がまた下がり、2.0%を下回るだろうと言われています。

2024年度時点で、デフレギャップがどうなっているかにもよりますが、再び財政出動の拡大が必要になる可能性はあります。

そのとき、岸田政権が適切に財政政策(積極財政)を選択できるか、次の要点になると思います。

2024年度以降は財政政策も成長戦略もどちらも重要になる可能性が高く、かなり細かい経済政策が必要になるでしょう。

最後に

とりあえず、ガソリン補助金拡充延長を決定した時点で、私は再び岸田政権支持に、鞍替えします。

その理由は、この記事で書きました。

岸田政権に関しては、正直「最低賃金引き上げ」は、上げすぎのような気がしていて、若干不安を感じています。

また、岸田総理はやはり経済はよく分かっていないと思うので、経済政策に関しては不安を拭えません。

しかし、自民党積極財政派の意見は政策に反映しているように見えるのと、植田日銀総裁の説明も政策に影響しているように見えるため、現在では岸田政権に楽観的見通しを持っています。

今後は、「増税反対」と騒ぐ必要もないと思っています。

財務省勢力の動きに警戒が必要なのは、変わっていませんが。

以上、素人考えではありますが、私なりに岸田政権の財政政策を整理してみました。