アメリカのインフレの経緯

米国のインフレは、2019年まで概ね2%代の適正インフレ率を維持していました。

2020年にパンデミックで世界中がロックダウンなど経済活動の緊急停止を行った結果、急激な需要縮減により、一時的なインフレ率の急減を招き、米国も緊急の金融緩和と財政出動で、ロックダウン期間の国民生活を支えました。

この点では、欧州も日本もほぼ同様です。

米国では、2021年にはロックダウンなど感染症対策を終え、経済活動を再開した為、ペントアップ需要や財政出動による強制貯蓄などに支えられて個人消費を中心に需要が急増して、インフレ率の高騰を招き、2021年末には7%のインフレ率を記録しました。

2022年にロシアによるウクライナ侵略と、それに対する西側陣営の経済制裁の影響で、東西陣営の間の貿易が事実上停止して、石油や天然ガスや小麦などの国際的な不足が生じ、資源穀物価格の高騰を招きました。

資源穀物価格高騰は西側陣営全体でのコストプッシュインフレを招き、米国の場合は2022年に9%を超えるインフレを引き起こしました。

FRBは2021年のインフレから金融引き締めに転じ、インフレ率の抑制に努め、今も2%の適正インフレを目差し金融引き締めを実施しています。

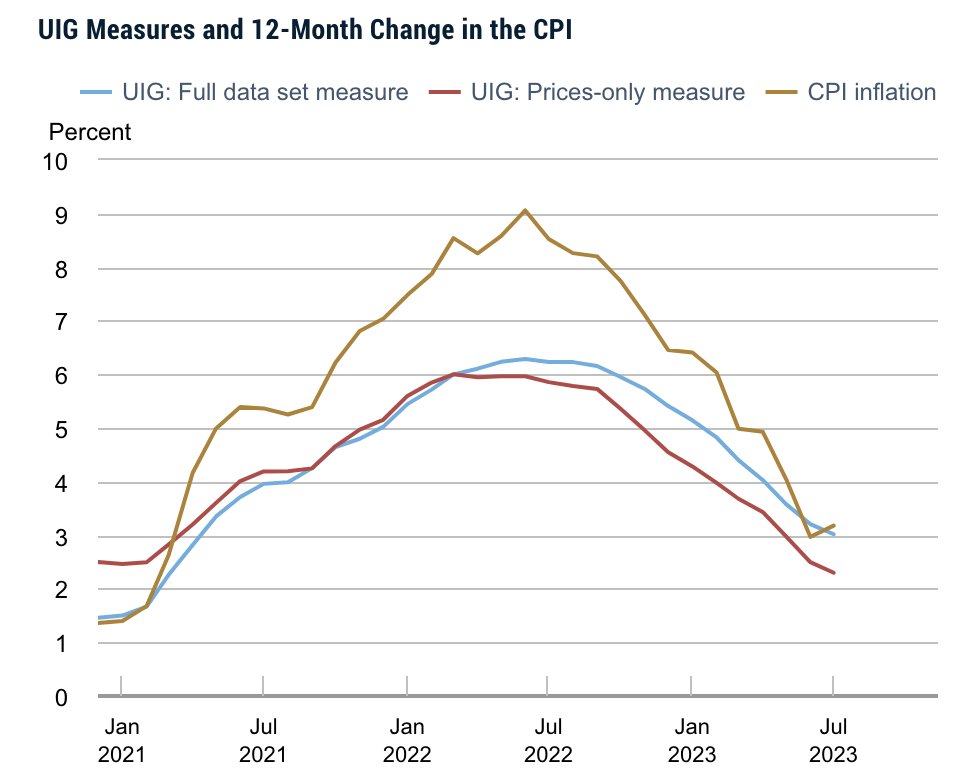

米国のインフレ率はCPIで3%代、コアCPIで4%代にまで下がり、もう少しでインフレ目標の2%程度を達成しそうな塩梅です。

アメリカのインフレの謎

米国のインフレの原因は、主にパンデミック対策の大規模な財政出動による需要拡大が、ペントアップ需要として現れたことと、ウクライナ戦争による資源穀物価格高騰によるもとと考えられます。

しかし、それだけでは説明できない、いくつかの謎の部分が2021年から指摘されています。

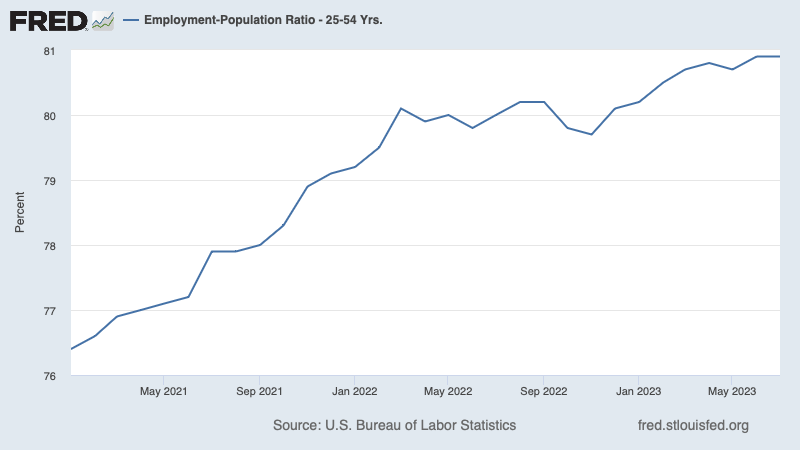

労働者が就労に戻らない

2021年にロックダウンを解除して、政府が経済活動の再開を宣言しても、労働者が就労の場になかなか戻らず、人手不足による供給制約により、サービス価格と住居費不動産を中心とした物価高騰を招いています。

労働者が戻らない理由として、いろいろ仮説が語られていますが、明確な原因は今でも不明です。

仮説としては以下のような物があります。

・労働者が感染症に対する恐れから、感染リスクの高い就労を拒否している。

・財政出動により経済弱者への給付金など再分配が進み、一時的に貯蓄により就労を休んでいる。

・新型コロナに感染して後遺症により就労困難になっている人々が推定400万人は存在し、それらの人々が働きたくても働けない状況に置かれている。

・ロックダウンによりリモートワークなど働き方の価値観が変わり、従来型のオフィスや工場などで働くことを、放棄する人々が増えた。

・ロックダウン時に労働者を大量解雇した企業への不信感が拭えない。

・不動産を中心とした価格高騰と不動産収益の増加により、投資収益が増加したため、労働する必要が無くなった人々が少なくない。

・過去のスペイン風邪大流行のときも、完全に労働者が就労の場に戻るのに、パンデミックから20年間かかっている。原因不明だが新型コロナでも同じ事が起きている。

どれも「仮説」ですので、どれが正しいかは、誰にも分かりません。

マクロ経済状況は悪くない

通常は、中央銀行が金融引き締めをしますと、総需要が縮減し、インフレ率が低下するというプロセスを辿ります。

しかし、今回のFRBの金融引き締めでは、何故か雇用が増加しており、総需要の縮減にはなっていないようです。

労働力不足により、労働者の賃金も高騰し、むしろ完全雇用に近い状況です。

当初、米国経済のリセッション(景気後退)が懸念されていましたが、現在ではFRBも「リセッションは心配していない」と宣言している状況です。

米国経済は、明らかに成長路線にあり、景気後退は考え難い状況です。

インフレ抑制の謎

ここまでが、米国インフレの謎の解説ですが、最近FRBの金融引き締め後の米国経済にも、新たな「謎」が生じているようです。

先日、リフレ派経済政策の指導的存在であるノーベル経済学賞受賞者のポール・クルーグマン教授が、以下のようなツイートを流しました。

There’s a lot of fairly ill-tempered debate among economists about news that should make everyone happy — disinflation without recession. My thought: we should apply Occam’s extended razor. When in doubt, go for the simpler story, and rely on standard models 1/

— Paul Krugman (@paulkrugman) August 11, 2023

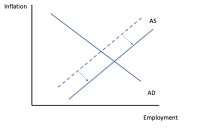

Most econ textbooks offer some version of an aggregate demand-aggregate supply framework that looks like this 2/ pic.twitter.com/xmnNCoDh9H

— Paul Krugman (@paulkrugman) August 11, 2023

For much of 2022 and some way into 2023 many economists were arguing that reducing inflation would require a big reduction in aggregate demand (via Fed hikes) that would lead to large job losses 3/ pic.twitter.com/VORwXyBsoK

— Paul Krugman (@paulkrugman) August 11, 2023

But what we actually got was a lot of disinflation, even in measures that tried to extract “underlying” inflation excluding volatile components … 4/ pic.twitter.com/GMmEiEWRbj

— Paul Krugman (@paulkrugman) August 11, 2023

… with the employment situation improving rather than worsening 5/ pic.twitter.com/wLVB7Vf8Tl

— Paul Krugman (@paulkrugman) August 11, 2023

The simplest explanation consistent with the standard model — Occam’s extended razor — was and is a rightward shift in aggregate supply 6/ pic.twitter.com/GJhRqe4rAP

— Paul Krugman (@paulkrugman) August 11, 2023

We don’t know for sure that this is true; when do we ever know that anything in economics is true? But alternative explanations, especially claims that the Fed somehow did this with its mystical power of credibility, feel like attempts to explain away a big forecasting miss 8/

— Paul Krugman (@paulkrugman) August 11, 2023

PS: agree that rate hikes should have reduced demand. The odd thing is that there’s not much sign of that happening. What’s true is that absent the rate hikes the economy might be running considerably hotter, and inflation higher 9/ https://t.co/hy7PpJeq8u

— Paul Krugman (@paulkrugman) August 11, 2023

これをGoogle翻訳したものが、以下になります。

経済学者の間では、誰もが幸せになるはずのニュース、つまり不況を伴わないディスインフレについて、かなり気の悪い議論が数多く行われている。 私の考えは、オッカムの拡張カミソリを適用すべきであるということです。 疑わしい場合は、より単純な方法を選択し、標準モデル 1/ を信頼してください。

ほとんどの経済学の教科書では、次のような総需要と総供給のフレームワークのバージョンが提供されています 2/

2022 年の大半から 2023 年にかけてのしばらくの間、多くのエコノミストは、インフレを抑制するには(FRB 利上げによる)総需要の大幅な削減が必要であり、それが大規模な雇用の喪失につながるだろうと主張していた 3/

しかし、実際に得られたのは、不安定な要素を除いた「基礎的な」インフレを抽出しようとした措置であっても、大幅なディスインフレでした… 4/

…雇用情勢は悪化するどころか改善している 5/

標準モデルと一致する最も単純な説明 – オッカムの拡張カミソリ – は、総供給量の右方向へのシフトであり、現在もそうなっている 6/

このような変化はどこから来るのでしょうか? 明白な答えは、長期にわたる過渡期、つまり再結合の終焉である – 経済が長引くパンデミック関連の混乱を整理している 7/

これが真実かどうかはわかりません。 経済学の何かが真実であると私たちはいつ知ることができるでしょうか? しかし、これに代わる説明、特にFRBがその神秘的な信頼性の力を利用して何らかの形でこれを行ったという主張は、予測の大きな外れを説明しようとしているように感じられる 8/

一つ付け加えておきます

@paulkrugman

の概要です。 オッカムの拡張カミソリ、シンプルなストーリー、標準モデルについては同意します。 しかし、金利が上昇したのと同じように需要が低下するということは、非常に単純かつ標準的な話です。

PS: 利上げにより需要が減少するはずだという意見には同意します。 奇妙なのは、そのようなことが起こっている兆候があまりないことです。 真実は、利上げがなければ経済はかなり過熱し、インフレ率が上昇する可能性があるということです9/

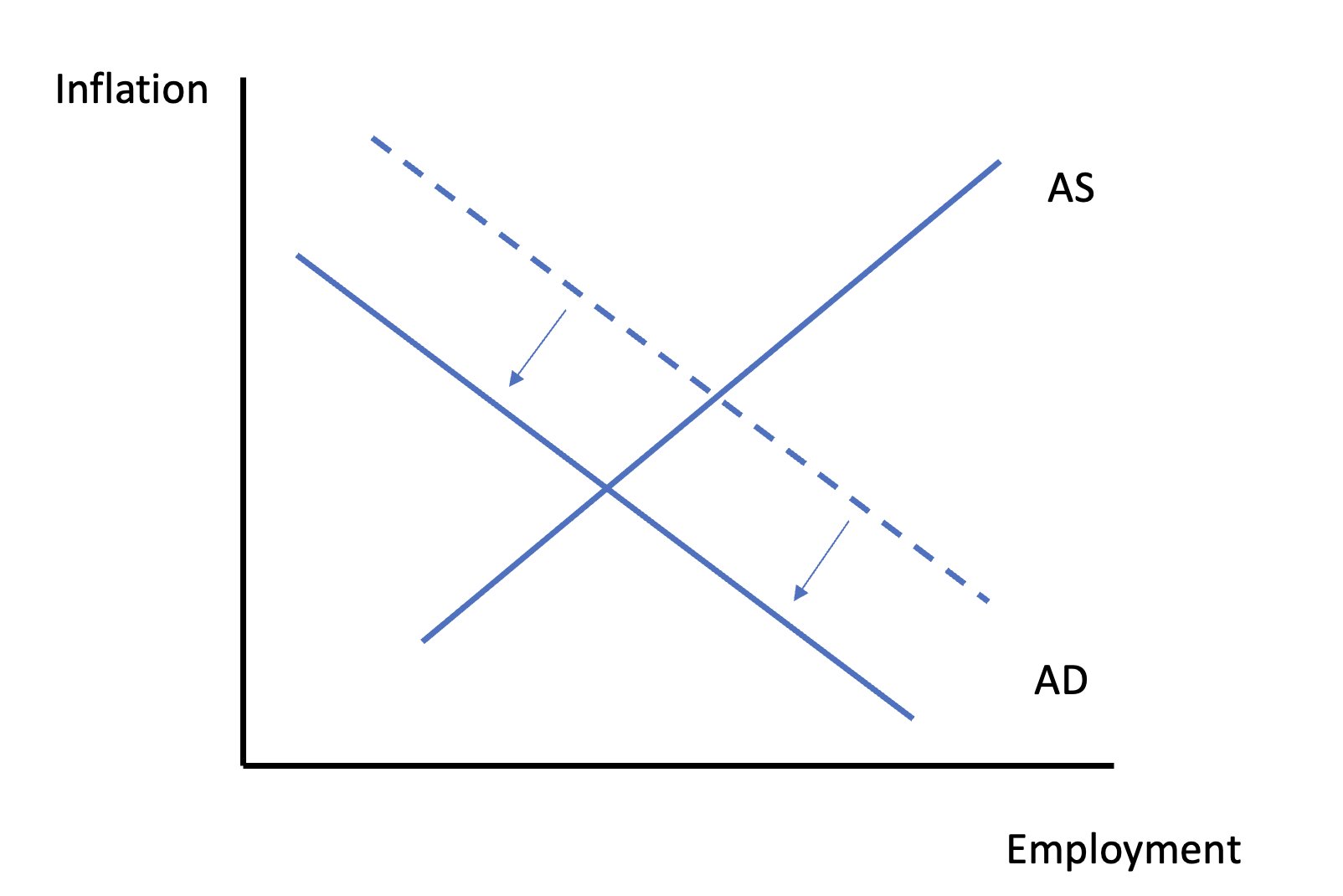

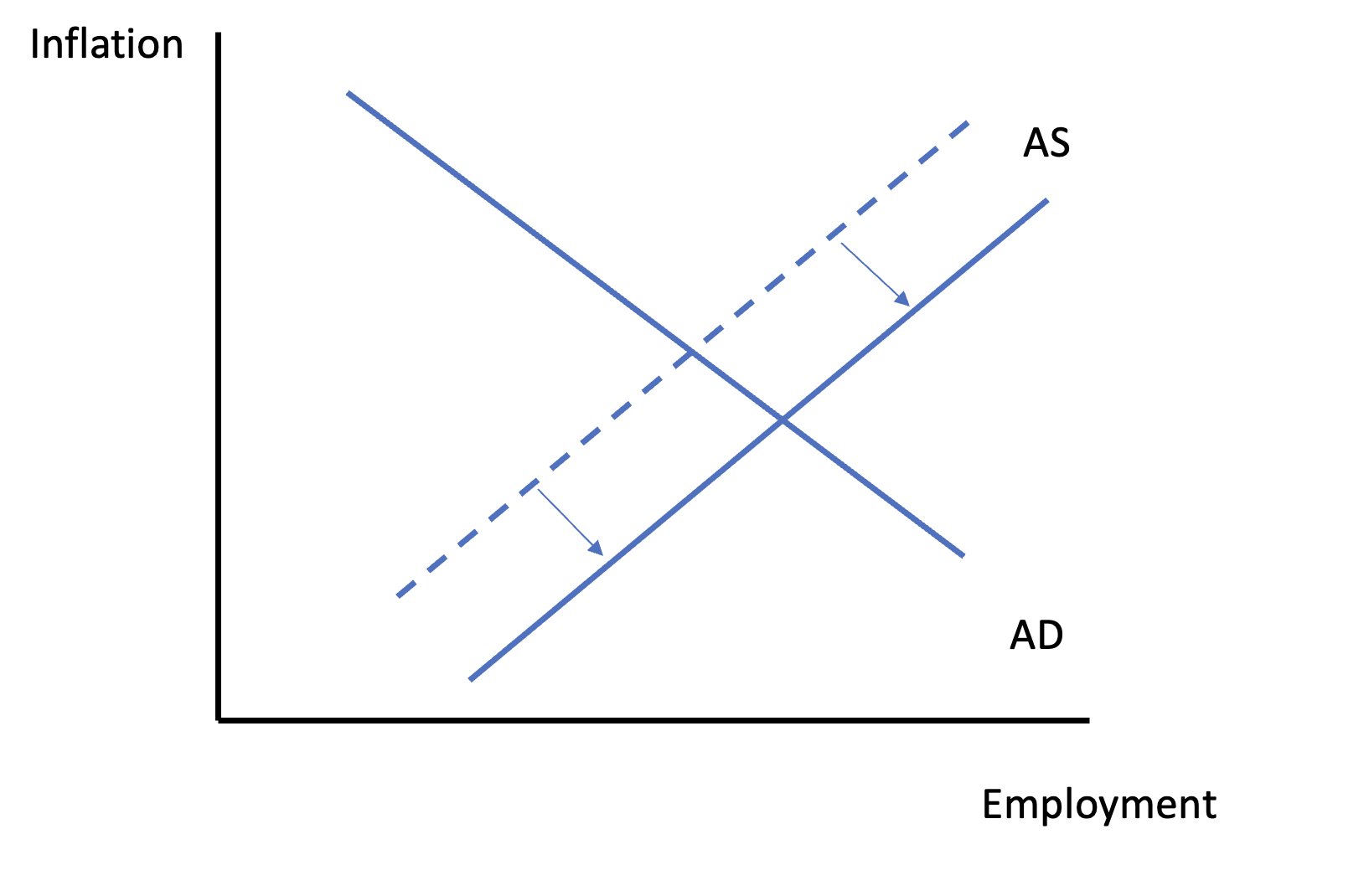

先に少し解説しましたが、現在の米国ではFRBによる金融引き締めが行われており、通常は金融を引き締めると総需要が縮減します。

需要曲線の左シフトと均衡価格の下落のグラフがそれを示しています。

しかし、米国では金融引き締め後、需要が縮減するどころが、雇用が増加しており、とても需要が縮減しているとは思えませんと、クルーグマン教授は説明しています。

需要が縮減していないのに、FRBの金融引き締めにより、インフレ率が低下している。

インフレ率の低下とは、上のグラフで言うところの、需要曲線と供給曲線の交差する均衡価格の点が、下に下がる事を意味します。

需要が減っていないのに、均衡価格の点が、下に下がるとしたら、これを説明するには「供給曲線が右シフトしている」としか説明できません。

つまり、供給能力が増加しているとしか考えられないと、クルーグマン教授は主張しているのです。

その原因は、おそらくクルーグマン教授にとっても謎なのでしょう。

米国では、インフレが起きる原因についても、細部は不明で、特に労働者が戻らない原因が「謎」のまま、まだ解明されていません。

それに加えて、中央銀行のインフレ抑制の結果、また「供給能力の増加」という不可解な現象が起きています。

本当に「供給能力の増加」が起きているのかも明確ではありません。

インフレ率と雇用の変化から、理論的には供給能力が増加しているとしか考えられないと、言っているだけで、正確なところは誰にも分からないようです。

ここまでは、事実のご報告でした。

個人的推測と蛇足

ここからは、蛇足ですが、個人的推測を述べさせていただきたいと思います。

私は、米国のインフレの原因は、第1に新型コロナの後遺症で数百万人単位の労働者が就労不能になっている説を支持しています。

第2に、労働に対する価値観の変化、第3に財政出動による労働者の休業が、主な供給制約インフレの原因と推測しています。

FRBの金融引き締めのタイミングで、供給能力の増加が起きていると仮定するならば、おそらく、後遺症で休業していた労働者の病状が改善し、後遺症から回復した労働者から就労の場に戻っているものと推測する事ができます。

給付金などで休業していた労働者も、貯蓄が少なくなって就労を再開しているものと思われます。

不動産投資で稼いでいた人々も、金融引き締めで収益が低下して、労働の場に戻っているものと思われます。

労働に対する価値観の変わった人達は、もうオフィスや工場には、戻ってこないでしょう。

つまり、供給能力の増加と、金融引き締めは、多くの場合は、関係無いと思います。不動産関連だけは、金融引き締めの結果が反映しているものと思われます。

日本でも多少は同じ事が起きているはず

後遺症や、労働に対する価値観の変化、財政出動による休業は、小規模ながら日本でも同じ事が起きているはずです。

日本は米国ほど感染が拡大しませんでしたから、米国ほど後遺症の被害者は多くないと思いますが、それでも数十万人程度の後遺症患者は存在するはずです。

そして、後遺症がもし、3年程度で寛解するものならば、日本でも1年後か2年後ぐらいに、後遺症で休業していた労働者が就労の場に戻ってくることによる、供給能力の増加が起きることになります。

日本の場合はインフレ率が米国より低く、供給能力の増加は、デフレリスクの拡大に繋がります。

日銀も政府も2024年以降、インフレ率は低下する可能性が高いと予想しており、さらなる金融緩和が必要になる可能性があります。

日銀の説明する「2024年以降のインフレ率の下振れリスク」には、これも含まれているのかもしれないと、考えています。

取りあえず、日本は米国の景気の影響を受けやすいですので、米国の景気が悪くないことは、日本経済にとって良い事です。

米国のインフレとインフレ抑制の謎について、簡単に纏めました。

以上、ご報告まで。