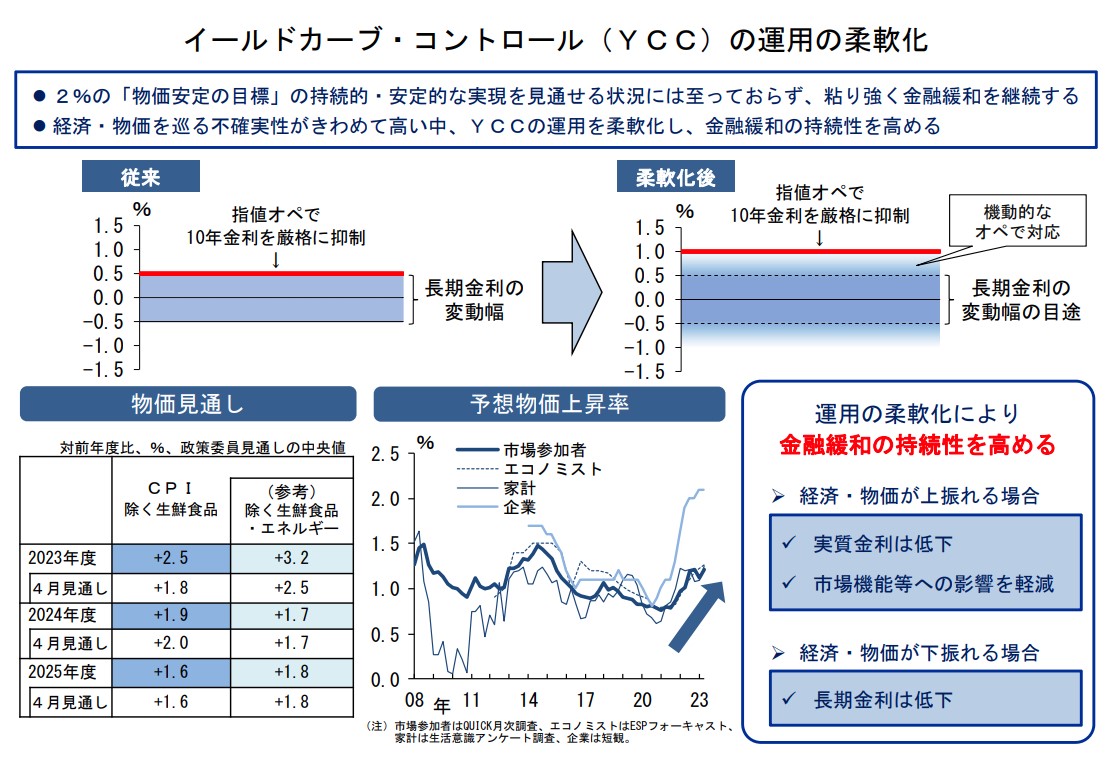

7月28日、日銀から イールドカーブコントロールの運用の柔軟化が発表されました。

イールドカーブコントロールというのは、日銀がこれまで採用してきた金融緩和の手段です。

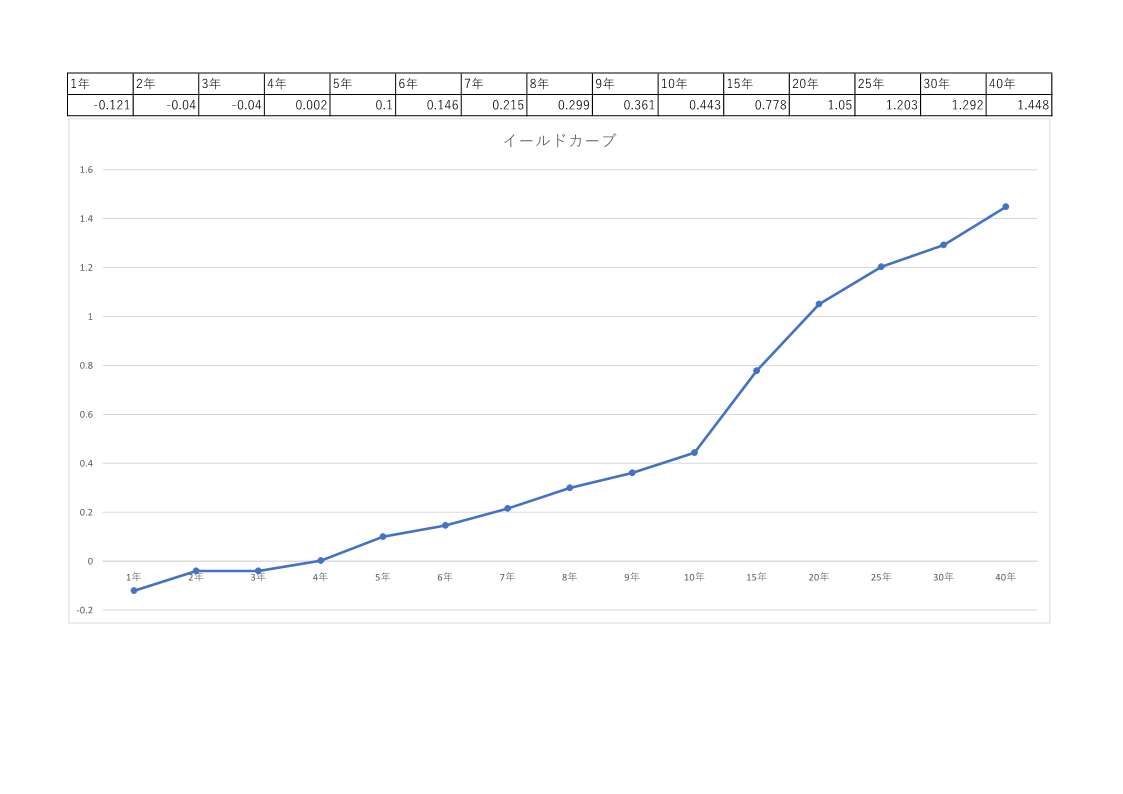

国債には、償還(返済)期間の短い物から長い物まで、いくつも種類があります。

二年物国債、五年物国債、十年物国債、二十年物、三十年物など様々な償還期間の国債があります。

通常、償還期間の短い国債ほど金利が低く、 償還期間の長い国債ほど金利が高くなります。

これを横座標が償還期間、縦座標が金利の座標系グラフに描くと、右肩上がりの曲線を描きます。

この右肩上がりの曲線の事を、イールドカーブと呼びます。

日銀は、このイールドカーブの曲線と、その縦の位置を意図的に固定する政策を実施してきました。

この政策をイールドカーブコントロールと呼びます。略称はYCCです。

日銀のYCCの方針は、十年物国債の金利を0%前後に固定し、それより短期間の国債金利を -0.1% 程度に、長期金利をそれより少し高い水準に維持する、金利制御を行うという政策です。

金利の制御は、国債の買い入れ速度を制御することで行います。

これまで、日銀は十年物国債の金利を 0% を目標としながら、±0.5% 程度のブレを認める方針を採ってきました。

今回、日銀が発表した方針は、この許容する金利のブレ幅を、±0.5% から、±1.0% に拡大する方針です。

この方針の事を「YCC柔軟化」と呼びます。

その理由は、「当面の金融政策運営について」という日銀の文書には、以下のように書かれています。

— begin —

<前略>

経済・物価を巡る不確実性がきわめて高いことに鑑みると、長短金利操作の運用を柔軟化し、上下双方向のリスクに機動的に対応していくことで、この枠組みによる金融緩和の持続性を高めることが適当である。

<中略>

②長短金利操作の運用(賛成8反対1)(注)

長期金利の変動幅は「±0.5%程度」を目途とし、長短金利操作について、より柔軟に運用する。10 年物国債金利について 1.0%の利回りでの指値オペを、明らかに応札が見込まれない場合を除き、毎営業日、実施する1。上記の金融市場調節方針と整合的なイールドカーブの形成を促すため、大規模な国債買入れを継続するとともに、各年限において、機動的に、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する。

<中略>

2.海外の経済・物価動向、資源価格の動向、企業の賃金・価格設定行動など、わが国経済・物価を巡る不確実性はきわめて高い。そのもとで、金融・為替市場の動向やそのわが国経済・物価への影響を、十分注視する必要がある。

わが国の物価は、4月の展望レポートの見通しを上回って推移しており、本年の春季労使交渉などを背景に、賃金上昇率は高まっている。企業の賃金・価格設定行動に変化の兆しが窺われ、予想物価上昇率も再び上昇する動きがみられる。今後も上振れ方向の動きが続く場合には、実質金利の低下によって金融緩和効果が強まる一方、長期金利の上限を厳格に抑えることで、債券市場の機能やその他の金融市場におけるボラティリティに影響が生じるおそれがある。長短金利操作の運用の柔軟化によって、こうした動きを和らげることが期待される。

一方、グローバルな金融環境のタイト化が海外経済に及ぼす影響を含め、わが国経済・物価の下振れリスクも高い。下振れリスクが顕在化した場合には、長短金利操作の枠組みのもとで、長期金利が低下することで、緩和効果が維持されることになる。

<以下略>

— end —

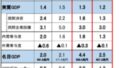

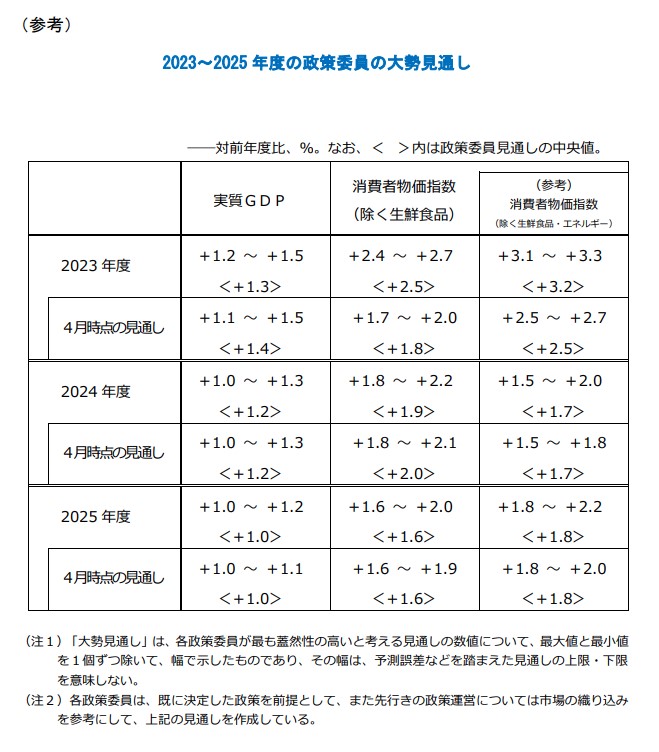

以下は、同日に公開された「経済・物価情勢の展望(2023年7月)」という資料から引用した、2023年度から2025年度までの日銀の経済見通しです。

☆政策委員の見通し

これを見ると2023年度の消費者物価指数の予測は、コアで<+2.5>、コアコアで<+3.2>という高いインフレ率が予想されています。

しかし、翌年の2024年度には、コアで<+1.9>、コアコアで<+1.7>に落ち込むことが予想されています。

2025年度も、コアで<+1.6>、コアコアで<+1.8>、という水準で、基調的インフレ率は目標の2.0%には、届いていないことが示されています。

今回のYCC柔軟化は、この2023年度における予想するインフレ率が、この予想より上振れするリスクが高いという危機感の元、予め2023年度の一時的な高インフレに備える為に行われた「予防措置」のようです。

また、2024年度と2025年度には、日銀の予想よりインフレ率が下がる「下振れリスク」もあると日銀は説明しています。

2023年度のインフレ率が高くなっている原因として、海外資源高によるインフレと、国内のインフレが重なっていることがあります。

海外の資源高の原因は、ウクライナ戦争による資源や穀物の国際流通経路が急に変わったせいでもあります。

それに加えて、パンデミック対策の反動で国民の消費が活発になりすぎている点も重なります。

国内でもアベノミクスの成果が、ここに来て顕在化してきている点もあります。

前者の二つの理由は、2023年の内に終息します。

アベノミクスの成果は、その後も拡大します。

2023年度にインフレ率が高騰し、その後低下するは、そのせいと考えられます。

一方、YCCはインフレ率が高くなりますと、その効果が高まる性質があります。

資源高の影響などにより、インフレ率が高くなりますと、実質金利が下がり金融緩和の効果が大きくなります。

なぜなら実質金利の数式が以下のようになっているからです。

実質金利 = 名目金利 - 期待インフレ率

緩和効果が加速すると米国や欧州との金利差により、為替が急激な円安に振れます。

インフレ率が高ければ高いほど、円安の速度が増します。

円安自体は日本経済に良い物ですが、急激に円安が進むと金融市場を中心に、経済が不安定になります。

企業の経営戦略だって、急に為替や金融市場が変動しますと、難しくなります。

日銀は、YCCの柔軟化により、この急激な為替や金融市場の変動を減速して金融市場の安定化を目指しているようです。

変動を止めるわけではないようです。

植田総裁は、金融緩和の基本目標である「基調的インフレ目標2.0%以上」という方針は、変わっていないと説明しています。

日銀の公開資料にも、そのように描かれています。

2024年度以降のインフレ率の下振れの際も、-1.0%まで金利変動を許容することで、緩和を適切に加速する効果が期待できるということです。

つまり、YCC柔軟化の目的は、資源高などによる不適当なインフレ率の大きな変動に、金融政策で対応するため、と言えます。

私には、この日銀の方針が正しいかどうか、分かりません。

その内、リフレ派の経済学者やエコノミストの方々が、一般向けに解説してくれる事でしょう。

私に分かる範囲内で、解説させていただきました。

世間には、「これはYCCの撤回だ」と早くも騒いでいる人達がいますが、少なくとも植田総裁と日銀の広報は、そのようなことは、言っていません。

騙されないように、ご注意ください。

世間の、財界人と市場関係者は、経済評論では信用できません。

日銀の広報へのリンク

イールドカーブ・コントロール(YCC)の運用の柔軟化

当面の金融政策運営について

日本銀行政策委員会月報(令和5年6月号)

総裁定例記者会見(2023年7月28日)