少し遅くなりましたが、

主要なインフレ目標達成を判断する基準となる経済指標が揃いましたので、ここに整理しておきたいと思います。

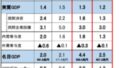

GDP

内閣府基準

2023年1月~3月四半期

名目GDP季節調整値 572兆円

実質GDP季節調整値 551兆円

CPI

総務省統計局2020年基準消費者物価指数

2023年(令和5年)5月分

(1) 総合指数は2020年を100として105.1

前年同月比は3.2%の上昇

(2) 生鮮食品を除く総合指数は104.8

前年同月比は3.2%の上昇

(3) 生鮮食品及びエネルギーを除く総合指数は104.3

前年同月比は4.3%の上昇

GDPデフレーター

内閣府基準

2023年1月~3月四半期 1.3

需給ギャップ

日銀基準

2023年1月~3月四半期 -0.34

名目GDP基準で -1.9兆円

内閣府基準

2023年1月~3月四半期 -0.9

名目GDP基準で -5.1兆円

簡単な解説

CPI(消費者物価指数)が、3.2%で、生鮮食品及びエネルギーを除くCPIが、4.3%となっています。

以前も説明しましたが、CPIは輸入している石油や天然ガスや石炭などの価格高騰の影響を受けやすい指標です。

昨年は、ウクライナ戦争の影響で、ロシアとの資源貿易がほとんど停止してしまったため、エネルギー資源の価格が高騰しました。

今年は、かなり石油価格が下がりましたが、最近日米金利差の影響で円安が進行しているため、輸入品の円建て価格がやはり高騰したままです。

電力価格は昨年輸入した化石燃料の価格が今繁栄しているため、電気代が高騰しています。

このように現在起きているインフレはかなりの割合で、海外の資源価格高騰の影響を受けた、コストプッシュ・インフレである可能性が高いのです。

コストプッシュ・インフレは、海外で起きているインフレで、国内の日本銀行や政府には、その価格をコントロールすることはできません。

日本銀行や政府が目指すインフレは、ディマンドプル・インフレと呼び、主に国内の貨幣価値の下落と、需要超過と供給能力不足で起きるインフレです。

こちらが反映されているのが、GDPデフレーターという指標です。

GDPデフレーターは、輸入の影響を相殺しますので、輸入品の価格高騰の影響を除いた物価上昇率を確認できます。

現在のGDPデフレーターは、1.3ですので、これが現在のディマンドプル・インフレの水準と言えるでしょう。

もう一つ、重要な指標として、GDPギャップ(需給ギャップ)という指標があります。

これは、総需要と潜在生産能力の差です。

日銀と内閣府が、それぞれ別の推計方法で発表しています。

通常は名目GDP基準で見ます。

現在のGDPギャップは、日銀基準で-0.34、内閣府基準で-0.9の潜在生産能力超過・需要不足の状態になっています。

それぞれ名目GDP換算で、-1.9兆円と、-5.1兆円となります。

つまり、日銀基準で1.9兆円、内閣府基準で5.1兆円の需要不足ということになります。

インフレ目標2.0%の長期的安定的達成の為には、GDPギャップがプラスでなければなりません。

プラス幅が大きければ、それだけインフレを起こす圧力が増えます。

少なくともゼロでは不十分です。

GDPデフレーターは、1.3ですので、インフレ率は不十分です。

海外の資源高は既に沈静化していますので、これからコストプッシュの影響は減少します。

現在の経済政策としては、GDPギャップをプラスで5兆、10兆円といった水準まで、引き上げる財政政策が必要です。

一度、コストプッシュの影響と、ディマンドプル・インフレが重なり、インフレ率が2.0%より高い水準まで上がる事が予想されますが、適正インフレ率は2%から4%程度までの範囲がありますので、短期間なら少し高いインフレ率になっても問題ありません。

4%代ならまだ適正インフレ率の範囲内です。

2Qか3Qではインフレ目標を達成する可能性あり

GDPは四半期ごとに1Q(1月から3月)、2Q(4月から6月)、3Q(7月から9月)、4Q(10月から12月)と、4回に分けて公表されます。

この記事に掲載したのが1Qです。

次回は、2Qが公表されます。

これまでのインフレ率の上昇や、報道される賃金上昇率や人手不足の状況などから見て、次回の2Qかその次の3Qには、GDPデフレーターが2.0を超え、GDPギャップが小さくプラスに転じる可能性は高いと思います。

日銀の予想でも、2024年度はインフレ率が2.0前後で推移すると予想していましたし、これが上方修正される可能性もあります。

しかし、同時に日銀の予想では、2025年度にはまたインフレ率が下がり1.6%程度になるだろうと予測しています。(こちらも上方修正される可能性はあります)

つまり、現在の日本の物価上昇率はパンデミック対策などの反動である可能性が高く、反動がなくなる頃に、また消費が沈静化する可能性が高いのです。

インフレ目標は近づいていますが、長期的安定的インフレ目標の達成には、まだ不十分の「あと一歩」の段階にいると思います。

今、財政出動すべきか否か

現在の状況で、インフレ目標達成の一歩手前の段階にいると仮定するなら、政府の財政出動は、積極的に行なうべきか、補正予算など臨時の国債発行はすべきか否か。

この点では、経済に明るい人々の中でも、少し意見が割れています。

私は、あと10兆円から20兆円ほど、補正予算で国債を臨時発行して、財政出動すべきだと思います。

そして、その国債発行がマクロ経済政策としての最後の国債発行になるでしょう。(赤字国債と建設国債を除く)

現在の岸田政権の財政出動は、あと一歩が不足していると思います。

賃金上昇も始まっており、雇用も増え、本格的なインフレが始まりそうな気配があります。

最後のひと踏ん張りで、GDPギャップをプラス10兆円ぐらいにして、安定的インフレ経済を早期達成して欲しいと思います。

その方が早く税収も増加し、防衛費増額や少子化対策の財源を確保できるでしょう。

インフレ率が少し高くなっても、元々日本銀行はオーバーシュート型コミットメントという方針を持っていて、インフレ率がしばらくの間2.0%を上回っても、直ちには金融緩和を引締めないと、黒田日銀のころから確約しています。

日銀のサイトではオーバーシュート型コミットメントを以下のように解説しています。

「インフレ率が景気の変動などを均してみて平均的に2%となることを目指す観点から、インフレ率の実績について目標値からの下振れが続いた場合には、その一部をインフレ率の実績の目標値からの上振れによって相殺することを予め約束する、いわゆる『埋め合わせ戦略』の考え方を実践したものと言える」

「実績のインフレ率が目標値を下回っている場合には、一定期間の過去のインフレ率の低さも考慮して緩和的な金融政策運営を行うことが、社会厚生上のコストを勘案しても望ましい」

「自然利子率が低いほど、低金利政策の景気刺激効果は低下するため、より長い期間の過去のインフレ率を参照する政策運営が望ましくなる」

植田日銀でも同様の政策方針が継承されると思います。

仮にインフレ率が4%になっても、後で量的緩和を中止するなどして、インフレ率を少し下げるのは充分に可能です。

今は高インフレを恐れるより、再びデフレに落ち込む事を心配すべきです。

次の2Qの内閣府GDP速報は8月に、GDPギャップが日銀から発表されるのは9月のようです。

9月末に、またこのような記事を書きたいと思います。