令和5年2月21日、財務省が令和5年度の国民負担率を公表しました。

財務省のサイトから、「令和5年度の国民負担率は、46.8%となる見通しです」と説明されており、同記事で「令和4年度(実績見込み)は47.5%」と公表されています。

同記事からリンクされるPDF資料に国民負担率の推移と詳細が記載されています。

国民負担率の計算式は以下のような数式になります。

国民負担率 = ( 租税負担額 + 社会保障負担額 ) ÷ 国民所得

先の財務省のPDF資料にハッキリと書いてあるのですが、税と社会保険・社会保障の負担を、国内総生産(GDP)ではなく、国民所得(NI)で割った値が国民負担率です。

国民所得(NI)とは何か

国民総生産(GNP)

国家経済の規模を表す数値にはいくつか種類があります。

少し年配の方なら、昔の日本では経済規模を表す経済指標は現在の国内総生産(GDP)ではなく、国民総生産(GNP)であったことを覚えているはずです。

国内総生産(GDP)と国民総生産(GNP)の違いを一言で言いますと、

「国内総生産(GDP)は、国内の外国人を含む国内在住者の所得の合計」ですが、

「国民総生産(GNP)は、世界中に存在する日本人だけの所得の合計」です。

国民総生産(GNP)の場合、国内の外国人の所得を含みません。代わりに海外の日本人の所得を含みます。

昔は、海外居住する日本人の数も、国内の外国人の数も少なく、国民総生産(GNP)で問題無かったのですが、自由貿易が盛んになり国内経済への外資の貢献も無視できない状況になり、同時に海外で活動する日本人の経済力も無視できないようになったため、国内総生産(GDP)を採用することになりました。

これは世界共通の指標です。

移民や外資系企業の多い欧米の方がより、国内総生産(GDP)を使う必然性は大きいでしょう。

国民純生産(NNP)

この昔の国民総生産(GNP)から、減価償却費(固定資本減耗)の値を差し引いた値に、国民純生産(NNP)という値があります。

国民所得(NI)

さらに、この国民純生産(NNP)から間接税総額を差し引き、行政からの補助金総額を加算した経済指標が、国民所得(NI)という値になります。

計算式を覚える必要はありませんが、これまでの説明を聞いていれば、国民所得(NI)が国内総生産(GDP)に比べて小さい値になる事が予想できると思います。

国内総生産(GDP)と国民総生産(GNP)が大きく変わらないと考えて、

国民総生産(GNP)から、減価償却費(固定資本減耗)と間接税を差し引き、補助金を加算した値が、国民所得(NI)です。

なぜ国民所得(NI)で計算するのか

補助金なんて消費税など間接税総額に比べたら微々たるものです。

小さくならないはずがありません。

もう一度、国民負担率の数式を見てみましょう。

国民負担率 = ( 租税負担額 + 社会保障負担額 ) ÷ 国民所得

税と社会保障の負担総額を、国民所得(NI)で割るのですから、国民所得の値が小さければ、国民負担率の値は大きくなります。

海外では、この計算は「国民所得(NI)で割る」のではなく、「国内総生産(GDP)で割る」のが国際標準です。

実は、先の財務省の資料にも国内総生産(GDP)で割った国民負担率が隅っこの方に掲載されています。

国民負担対GDP比率は、以下のようになります。

令和4年度は「34.7%」、令和5年度は「34.5%」です。

計算の元になった、国民所得(NI)と国内総生産(GDP)も掲載されています。

令和4年度の国民所得(NI)は409.9兆円、国内総生産(GDP)は560.2兆円です。

令和5年度の国民所得(NI)は421.4兆円、国内総生産(GDP)は571.9兆円です。

国民所得(NI)が、国内総生産(GDP)よりも、小さい値なのは明らかです。

つまり、財務省が公表した国民所得(NI)ベースの国民負担率は、意図的に大きな数値になるように仕組んでいるということになります。

どうして、国際標準でもあり、国民になじみのある国内総生産(GDP)をベースにした国民負担率を中心に公表しないのでしょうか。

同、財務省のサイトから公表されるPDF資料には、もう一つ「国民負担率の国際比較」という資料が提供されており、ここに主要先進国の国民所得ベースの国民負担率を比較した資料が掲載されています。

それには以下のような数値が掲載されています。

日本2023年度、 46.8% (GDPベースで 34.5%)

日本2020年度、 47.9% (GDPベースで 33.5%)

米国2020年、 32.3% (GDPベースで 26.1%)

英国2020年、 46.0% (GDPベースで 34.7%)

ドイツ2020年、 54.0% (GDPベースで 40.7%)

スウェーデン2020年、 54.5% (GDPベースで 36.7%)

フランス2020年、 69.9% (GDPベースで 47.7%)

こちらも国民所得(NI)ベースの国民負担率を中心に国際比較をしており、国際標準の国内総生産(GDP)ベースの値は、括弧の中で補足的に提示されている程度です。

この国際比較の資料を見ると、英国やドイツやスウェーデン・フランスなど、福祉の強い欧州の先進国は、国民所得(NI)ベースの値では、比較的高い値が算出されます。

これに対し、国内総生産(GDP)ベースの値は、日本と大きく変わりません。

なぜこうなるかと言えば、国民所得(NI)は「間接税を差し引いている値」だからでしょう。

日本の税制は、欧米に比べると直接税比率が大きく、間接税比率が小さいのが特徴です。

この性質を使って、欧米の国民負担率が大きく算出されるように、国民所得(NI)ベースの値を使ったのでしょう。

それを裏付けるかのように、国税庁から公表されるPDF資料に以下のような記述が見られます。

「諸外国と比べて、日本の租税負担率が低いのはなぜなのかな?」

「日本の国民負担率が低いのは、公債の負担を将来に先送りしているからです」

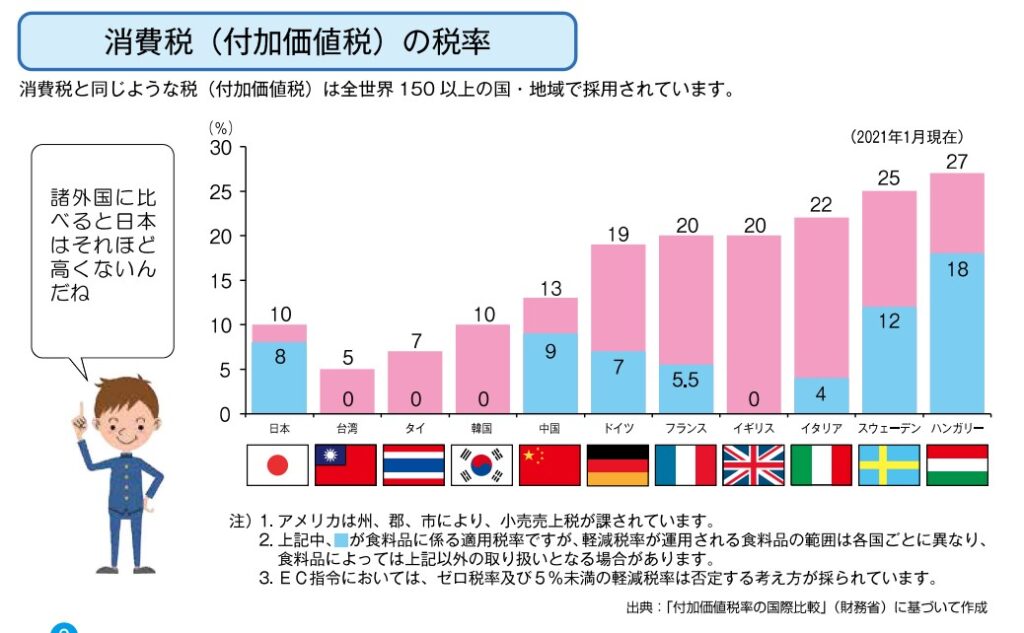

「消費税の税率: 諸外国と比べると日本はそれほど高くないんだね」

「インフレ目標達成と量的緩和の為の国債発行」という事実を無視した虚偽の説明にハラが立ちます。

資料に記載されるこの台詞を見れば、

財務省がなぜ国内総生産(GDP)ベースの値ではなく、国民所得(NI)ベースの国民負担率を算出したのか、その意図が透けて見えます。

他の先進国の国民負担率は日本よりずっと高いように見せかけて、増税を国民に納得させる事が、目的であるのは、ほぼ明白だと思います。

その為に、わざわざ間接税と減価償却費を差し引いた小さい値である、国民所得(NI)で割った負担率を、国民に公表しているのでしょう。

財務省の数字のトリック

国内総生産(GDP)ベースの国民負担率を見ますと、あの福祉大国のスウェーデンですら36.7%で、33.5%の日本と大して変わりません。

日本は「中福祉中負担」のはずですが、「高福祉高負担」のスウェーデンと国民負担率が大して変わらないのは、どうしてでしょうか。

他の先進国も日本より福祉や社会保障の充実している国ばかりです。

フランスなど62歳から年金が支給されるのですよ。

この数値を見ますと、福祉が充実していて、介護士の報酬も高い欧州諸国に比べますと、日本の国内総生産(GDP)ベースの国民負担率は高いぐらいだと思います。

財務省は以前から「国の借金は、国民一人あたり850万円」とか、会計的に見れば明らかに間違っている「数字のトリック」を何度も吹聴して国民を欺こうとしてきました。

財務省の任務は、財務省設置法に「健全な財政の維持」と書かれていますので、財務省はこの法律を守るために、あらゆる手段を使います。

財務省も悪いですが、何より法律が経済学的に間違っています。

早急に、財政や経済に関連する法律を、経済学的に正しい内容の法律に、改正すべきだと思います。

法律の問題は、以前の記事で説明しました。

興味があれば、読んでみてください。